Introducción

Colombia ha trabajado en alcanzar una mayor inclusión financiera, que se puede entender como “el acceso y uso efectivo de servicios financieros formales por parte de la población y las empresas” (Superintendencia Financiera de Colombia, 2015, pág. 6). En el proceso de medición del nivel de inclusión financiera una de las variables consideradas es la ampliación gradual de acceso al crédito por parte de los ciudadanos en general, apoyando actividades fundamentales como educación, salud y compras de distintos bienes.

De tal forma que el Ministerio de Hacienda y Crédito Público mediante el Decreto 2654 de 2014 da vía libre a los bancos para el ofrecimiento de créditos de bajo monto; en el decreto se definen como “una operación activa de crédito realizada con personas naturales, cuyo monto máximo es hasta de dos (2) Salarios Mínimos Legales Mensuales Vigentes (SMLMV) y cuyo plazo máximo de pago es hasta de treinta y seis (36) meses” (Artículo 2.1.16.1.1 Decreto 2654 de 2014). Lo anterior busca estimular una mayor cobertura de nuevos canales de crédito para la población con menos ingresos, sostenible en el largo plazo.

Después de la emisión del Decreto 2654 de 2014, la Superintendencia Financiera de Colombia, publicó la Resolución 1341 de 2015, en la cual se indica la tasa de interés bancario corriente aplicable a las modalidades de crédito de consumo y ordinario, microcrédito, e incluyó el crédito de consumo de bajo monto, para este último se certificó una tasa máxima el 34,77% efectivo anual para el periodo comprendido entre el 1 de octubre de 2015 y el 30 de septiembre de 2016.

La normatividad relacionada con las actividades de crédito es extensa y busca un adecuado uso de los recursos financieros, lo anterior con el fin de disminuir las actividades de créditos ilegales denominados “gota a gota”. De acuerdo con el estudio de Inclusión Financiera de Colombia (2015), este mecanismo de crédito es usualmente utilizado por la población de ingresos más bajos de la sociedad.

El mismo estudio señala que por cada cien mil adultos con créditos vigentes aproximadamente, más de veinticinco mil adquirían créditos mediante tarjetas de crédito, mas de veintiún mil adultos adquirían créditos de consumo, mas de nueve mil adultos microcréditos y tan solo un poco mas de dos mil adultos créditos de vivienda, es importante resaltar que el estudio hace énfasis que el acceso a fuentes de financiamiento se concentran en las ciudades, las zonas de intermedio, rural y rural disperso cuentan con acceso limitado a créditos formales (Inclusión Financiera de Colombia, 2015,p.50).

Metodología

De acuerdo con el contexto expuesto de las actividades de crédito, el objetivo del trabajo fue realizar un análisis de las tasas de interés ofrecidas por los intermediarios finnancieros desde enero hasta agosto de 2015 y contrastarlas con las tasas de interés ofertadas por otros agentes que otorgan créditos a la sociedad como lo son: los fondos de empleados y los créditos informales. La metodología de este trabajo es descriptiva, documental y cuantitativa tomando de referencia la información publicada por los intermediarios financieros y los fondos en sus páginas web.

Para los intermediarios financieros se tomó una muestra de 50 entidades, entre bancos, corporaciones financieras, compañías de financiamiento comercial, organismos cooperativos de grado superior, banca de segundo piso y cooperativas financieras. De los fondos se tomó una muestra de 20 de ellos. En los créditos informales por su naturaleza no es posible tomar una muestra, razón por la cual se toman estudios realizados previamente. En lo referente los créditos informales dada la naturaleza de estos, la fuente utilizada es netamente documental, a partir de artículos publicados sobre el tema como por ejemplo los artículos publicados por el Banco de la República y la Superintendencia Financiera con relación a inclusión financiera.

En general, para cumplir con lo anterior, el trabajo se encuentra estructurado en cuatro apartados principales: en el primer apartado se realiza el análisis de las tasas de interés de los intermediarios financieros, en un segundo apartado se establecen las características de los fondos de empleados y las tasas de interés que ofrecen estas organizaciones y en el tercer acápite se establecen las características de los créditos informales, por último se establecen las conclusiones de acuerdo con la comparaciones realizadas.

Actividades de crédito

El crédito como un activo financiero que es pactado entre dos contrapartes, donde una de ellas se compromete a entregar un monto de capital inicial y la otra, se compromete a devolver ese monto de capital, más el pago de una tasa de interés que es pactada en el contrato del crédito. Los créditos tienen diferentes formas de amortización a capital y pago de interés las cuales pueden ser mensuales, trimestrales, semestrales o anuales, y pueden incluir o no periodos de gracia para el pago del capital y/o los intereses

Estos activos financieros impactan a la sociedad en aspectos económicos, sociales, políticos porque influyen en la cantidad de dinero que circula en la economía, dado que genera liquidez o ahorro en la economía, en cuanto las tasas de interés se encuentran bajas los consumidores obtienen fondos menos costosos para adquirir bienes y servicios de tal forma que genera mayor flujo de efectivo en la economía, caso contrario cuando las tasas de interés son altas el consumidor no ve una oportunidad en las actividades de crédito y prefiere ahorrar, de acuerdo con lo anterior y tomando de referencia lo expuesto en el Artículo 16 de la Ley 31 de 1992, el Banco de la República como ente encargado de adoptar las medidas monetarias, crediticias y cambiarias para controlar la circulación monetaria, regula las tasas de interés de los créditos mediante la tasa de intervención de política monetaria.

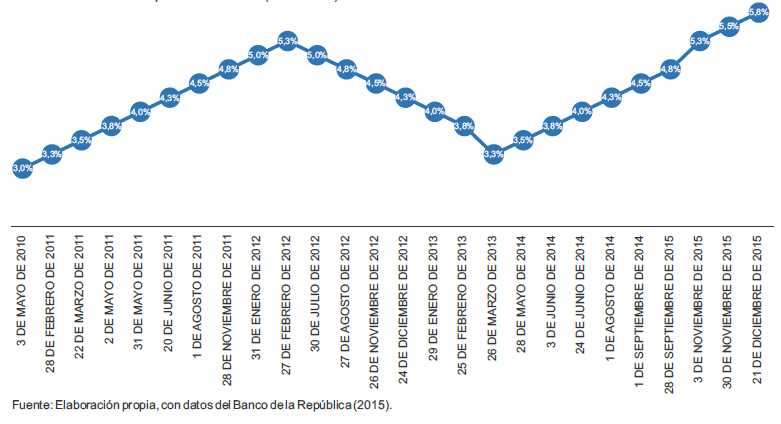

Esta tasa durante el segundo semestre de 2014 y el primer semestre de 2015 se mantuvo en el 4%. Para el año 2015 y a partir del segundo semestre, la junta Directiva del Banco de la República ha definido en cuatro oportunidades la tasa de intervención de política monetaria, pasando de 4,5% en el mes de septiembre de 2014 a 5,75 en el mes diciembre de 2015, como se muestra a continuación en la serie histórica según fecha de modificación de la tasa publicada por el Banco de la República (2015), figura 1.

Intermediarios financieros

Los intermediarios financieros en Colombia son: i) Establecimientos bancarios, ii) Corporaciones financieras, iii) Compañías de financiamiento, iv) Entidades cooperativas de carácter financiero, v) Organismos cooperativos de grado superior y vi)

Instituciones oficiales especiales – (Banca segundo piso). Estas entidades se encuentran vigiladas por la Superintendencia Financiera de Colombia en concordancia con lo expuesto en Decreto 2739 de 1991, Decreto 663 de 1993 y la Ley 964 de 2005.

Los intermediarios financieros deben reportar información relacionada con tasas de interés, montos de crédito, información contable y financiera de manera periódica a su organismo de vigilancia y control, lo anterior contribuye a que la Superintendencia Financiera de Colombia pueda certificar el interés bancario, esta función se encuentra determinada en el Artículo 1 del Decreto 519 de 2007, a continuación se establece una definición de los diferentes tipos de actividades que pueden desarrollar los intermediarios financieros.

Crédito de consumo: Es el constituido por las operaciones activas de crédito realizadas con personas naturales para financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, incluyendo las efectuadas por medio de sistemas de tarjetas de crédito, en ambos casos, independientemente de su monto. (Decreto 519, 2007).

Tasa de intervención de política monetaria (2010-2015).

Microcrédito: préstamo de bajo monto dirigido a las personas de bajos ingresos que quieren iniciar un negocio o fortalecer el desarrollo de algún micro o pequeña empresa. Generalmente, este grupo de personas presenta acceso restringido a los créditos tradicionales, por lo que la principal característica del microcrédito radica en que sus criterios de selección son diferentes a los de un crédito convencional, estando adaptados al tipo de negocio que el cliente desarrolla o busca desarrollar (Fernández, 2014, p.2).

Crédito ordinario: constituido por las operaciones activas de crédito realizadas con personas naturales o jurídicas para el desarrollo de cualquier actividad económica y que no esté definido expresamente en ninguna de las modalidades señaladas en este artículo, con excepción del crédito de vivienda a que se refiere la Ley 546 de 1999. (Decreto 519, 2007).Crédito preferencial: Se considera que un cliente es preferencial o corporativo cuando éste posee los elementos necesarios para entrar a pactar una tasa de interés. El crédito preferencial o corporativo se define para plazos superiores a 30 días. (Superintendencia Financiera de Colombia, 2016).

Crédito de tesorería: crédito otorgado a clientes preferenciales o corporativos a un plazo inferior o igual a 30 días, dirigidos a atender necesidades de liquidez de corto plazo. (Superintendencia Financiera de Colombia, 2016).

Sobregiro bancario: giro o libranza que excede de los créditos o fondos disponibles del titular de la cuenta. (Torres, 2006, p. 43).

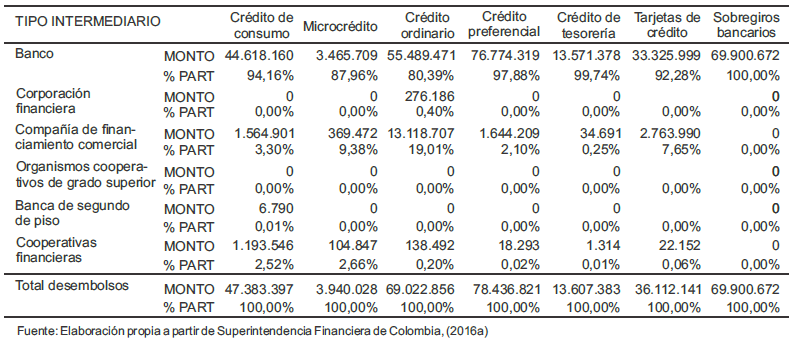

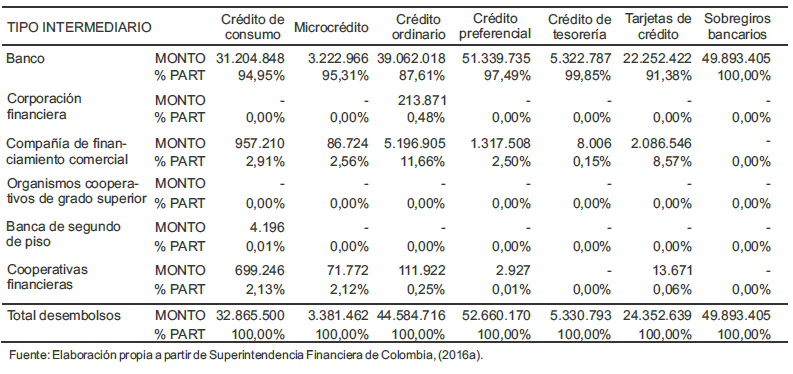

Los bancos son los intermediarios financieros que cuentan con la mayor participación en los montos de desembolsos realizados. En 2014 los desembolsados realizados por este tipo de intermediario financiero representaron el 93,3% de la totalidad de desembolsos realizados por intermediarios financieros, el porcentaje aumento al 94,9% para lo corrido en 2015 hasta el mes de agosto.

Los montos más altos desembolsados son de créditos preferenciales, para el año 2014 la participación de este tipo de actividades de créditos fue del 24,6% y para lo corrido en 2015 hasta agosto fue del 24,7%. En la tabla 1 y 2, se muestran los montos de créditos y participaciones desagregados por tipos de créditos y por tipo de intermediarios financieros para 2014 y 2015 con corte al mes de agosto.

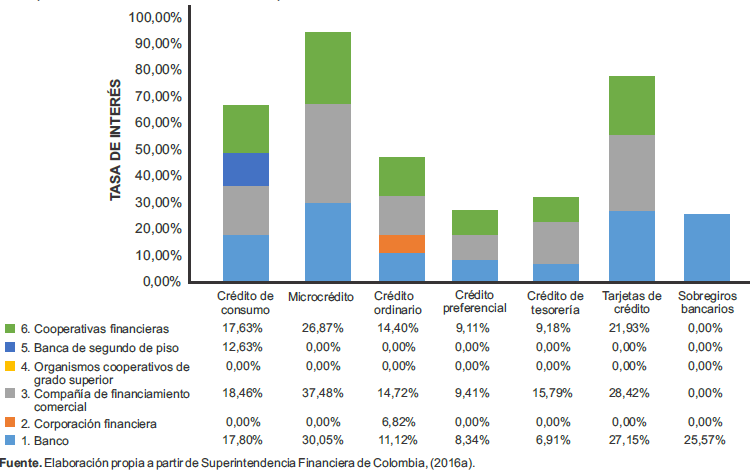

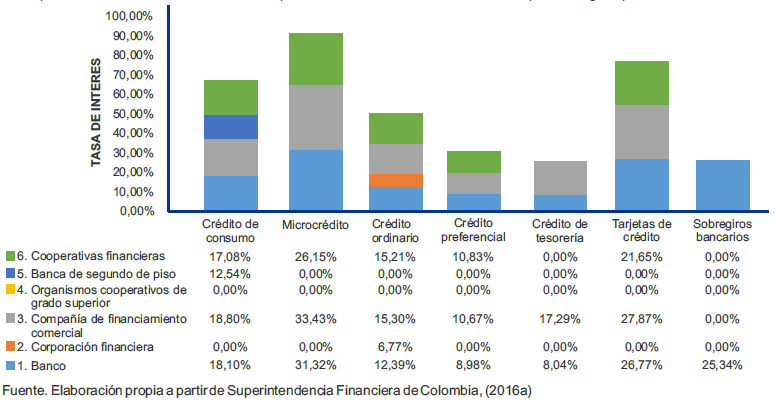

De acuerdo con la información de la Superintendencia Financiera de Colombia, se identifica que las compañías de financiamiento comercial son los intermediarios financieros que cuentan con las tasas promedios más altas, con relación a los bancos las tasas más altas son las ofertadas para los microcréditos. En la figura 2, se muestran las tasas promedio para el año 2014.

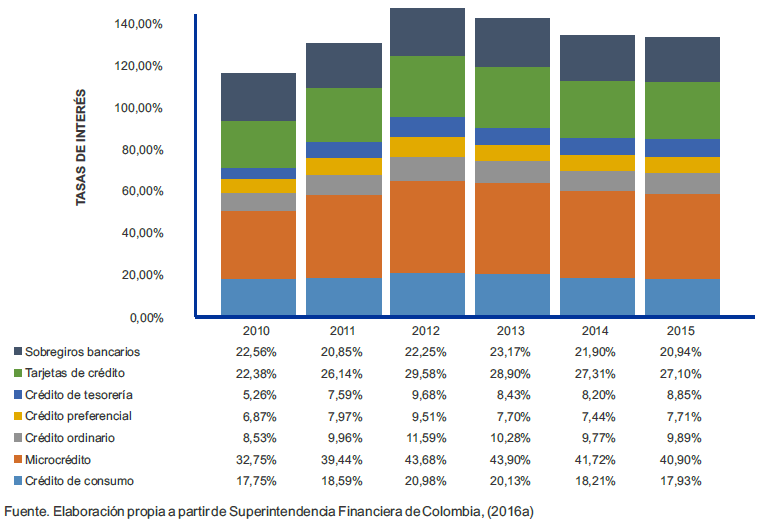

Durante el 2015 las tasas promedio de los bancos aumentaron, pasando del 17,80% al 18,10%, en la figura 3, detallan las tasas promedio para lo corrido del 2015 hasta el mes de agosto.

Los bancos son los intermediarios financieros que concentran mayores actividades de crédito, el banco con mayor monto de crédito en lo corrido de 2015 es Bancolombia, el cual concentra el 27,93% del monto de crédito de los bancos. En la figura 4, se identifican las tasas promedio por año más altas de interés se presentan durante 2012, año en que la tasa de intermediación fijada por el Banco de la República alcanzó a estar en el 5,3%.

Fondo de empleados

Los fondos de empleados constituidos por el Decreto 1481 de 1989, son empresas asociativas de derecho privado, sin ánimo de lucro y de acuerdo al artículo 22:

Los fondos de empleados prestarán los servicios de ahorro y crédito en forma directa y únicamente a sus asociados, en las modalidades y con los requisitos que establezcan los reglamentos y de conformidad con lo que dispongan las normas que reglamenten la materia. (Decreto 1481, 1989)

Actualmente esta clase de asociaciones, al igual que las Cooperativas de trabajo, están vigiladas por la Superintendencia de Economía Solidaria. (Artículo 1 del Decreto 186 de 2004). Los fondos de empleados y las cooperativas están facultados por la Resolución 1507 de noviembre 27 de 2001 para ofrecer crédito de consumo a sus asociados.

Tabla 1. Porcentaje de participación Intermediarios Financieros por Crédito de Consumo a partir de los montos de los desembolsos (Cifras en Millones de pesos) – Cifras de enero a diciembre de 2014.

Tabla 2. Porcentaje de participación Intermediarios Financieros por Crédito de Consumo a partir de los montos de los desembolsos (Cifras en Millones de pesos) – Cifras de enero a agosto de 2015

Figura 2. Tasas promedio de Intermediarios Financieros por Modalidades de Crédito Cifras – 2014

Figura 3. Tasas promedio de Intermediarios Financieros por modalidades de Crédito Cifras – 2015 (Enero a agosto).

Figura 4 Tasas promedio de Intermediarios Financieros por modalidades de Crédito Cifras – 2015

La tasa de interés que utilizan las empresas vigiladas por la Superintendencia Solidaria no puede ser superior a la certificada para las entidades del sector financiero. De acuerdo a la Circular Jurídica 007 (2008) en el capítulo XI indica:

La única autoridad competente para certificar la tasa de interés bancario cor r iente es la Superintendencia Financiera de Colombia, con base en el artículo 326 del Estatuto Orgánico del Sistema Financiero, subrogado por el artículo 2 del Decreto 2359 de 1993. La Superintendencia de la Economía Solidaria no tiene atribuida expresamente ninguna facultad legal para certificar una tasa de interés corriente equivalente para el sector solidario. Por ello, para efectos de establecer las tasas máximas de interés que pueden cobrar legalmente a sus asociados, las entidades de la economía solidaria deben tener como punto de referencia la certificación del interés bancario corriente expedido por la Superintendencia Financiera de Colombia. (p.160)

La Superintendencia Solidaria en esta circular indica el tope máximo a utilizar en las tasas de interés de los fondos de las organizaciones solidarias de la siguiente forma:

Por lo anterior, las tasas de interés contempladas en la totalidad de la cartera de las entidades supervisadas no podrán sobrepasar la tasa máxima de usura, calculada según la certificación vigente sobre interés bancario corriente emitida por la Superintendencia Financiera de Colombia… (Circular Jurídica 007, 2008, p.161)

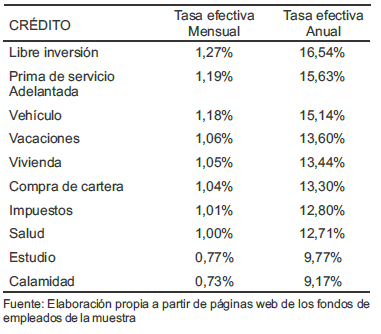

En Colombia a 2015 existen 11.382 entidades del sector solidario con distintas características y clases de actividades (Superintendencia Solidaria. 2015), los fondos de empleados representan el 20,49% de las entidades del sector solidario, con un total de 2.332 organizaciones, las cuales tienen entre sus facultades realiza actividades de créditos de consumo con unas especificaciones, montos, tasas y requisitos, los cuales se encuentre entre el marco jurídico. Se tomó una muestra aleatoria de veinte fondos de empleados a septiembre de 2015, y se identificó que realizaban actividades de crédito y que los créditos más comunes que solicitaban sus asociados eran para: libre inversión, calamidad, compra de cartera, educación, impuestos, prima, salud, vacaciones, vehículo y vivienda (Tabla 3). Respecto a las tasas de interés cobradas por los fondos de empleados se observa una gran diferencia con las fuentes convencionales de endeudamiento, es decir, los intermediarios financieros, donde por ejemplo en el de libre inversión es mayor en tres puntos, esto es consistente con la naturaleza de las entidades donde los fondos de empleados propenden por colaborar a los afiliados a lograr distintos objetivos a través de la financiación.

Créditos informales

Una de las fuentes de financiación y la de más fácil acceso para los prestatarios de menores ingresos son los créditos informales (Asobancaria, 2014, pág. 5). La rigidez y ausencia de información sobre comportamiento de pagos, incapacidad para demostrar liquidez, o solvencia que garantice el reembolso del crédito y que contrarreste el riesgo de las entidades entre otros aspectos obliga a acudir a este sistema al no encontrar solución (Asobancaria, 2014, pág. 5), los interesados buscan otras fuentes de financiación mediante préstamos informales, los cuales, aunque tienen condiciones de acceso más blandas con relación a los requisitos para el otorgamiento, cobran tasas de interés que exceden considerablemente los niveles de usura (Asobancaria, 2014, pág. 5) y efectúan el cobro por medios no convencionales e inclusive ilegales.

Tabla 3. Tasas de interés promedio de los créditos emitidos por fondos según su destino.

El Banco de la República distingue 4 tipos de créditos informales: gota a gota, tiendas de barrio, compraventas y amigos o familiares (Banco de la República, 2014), en otros estudios se habla de diferentes modalidades como prestamistas individuales o agiotistas, cadenas, pirámides (esquema Ponzi)1, fondos de familiares y natilleras2. Estos tipos de apalancamiento son una opción asequible para las familias de bajos ingresos por su rápido desembolso, facilidad en los trámites y poca rigurosidad con los requisitos de otorgamiento; pero en poco tiempo se convierten en un problema por las altas tasas de interés y las técnicas de cobro y recaudo por parte de los prestamistas.

Como lo establece Albarracin, et al., (2017) algunas MiPyMEs no cuentan con cultura de endeudamiento con entidades financieras y prefieren apalancarse con el rendimiento propio del negocio y el dinero que exclusivamente se genera de las ventas.

La bancarización y el acceso a servicios financieros formales, en estos grupos sociales, se percibe como restrictiva porque las instituciones exigen muchos requisitos y ponen barreras que a la larga interfieren en las decisiones del usuario, ya sea porque les va a generar mayores costos en cuanto a desplazamiento, tiempo o porque simplemente no quieren tener una relación contractual formal con alguna institución, es decir hay auto-exclusión de los sistemas de crédito formal. De acuerdo con Quevedo (2011) Colombia ha avanzado en el tema de bancarización debido a una mejor perspectiva en términos de actividad económica, “cerca de 18.3 millones de colombianos mayores de edad cuenta con al menos un producto financiero”. Lo anterior concuerda con el reporte de Asobancaria en donde se evidencia un constante acercamiento a la bancarización por parte de la población colombiana en sincronía – considerando otras variables – con las garantías del acceso a educación superior.

Se trata entonces finalmente de un tema de inclusión financiera. La inclusión financiera es definida por la Superintendencia Financiera como “acceso y uso efectivo de servicios financieros formales por parte de la población y las empresas que deben ser ofrecidos de manera responsable y sostenible bajo una regulación apropiada que garantice esquemas de protección al consumidor enfocados a satisfacer las necesidades de la población y generar bienestar” (Superintendencia Financiera, 2015).

Algunas de las principales razones por las que las personas no se endeudan formalmente son: la autoexclusión, los costos de las tasas de interés, la cantidad de trámites y/o requisitos seguido de la desconfianza (Superintendencia Financiera, 2015). A esto se puede adicionar en algunos casos los reportes negativos en las centrales de riesgo lo cual disminuye su calificación crediticia, normalmente por endeudamiento con compañías de servicios celulares y/o tarjetas de almacenes de cadena.

Por otra parte, para las instituciones financieras es importante que los prestatarios cuenten con fuentes de ingresos fijas puesto que esto disminuye el riesgo de impago, por lo cual las asignaciones de crédito suelen hacerse con mayor facilidad a las personas naturales que demuestran ingresos estables.

Otra barrera es la falta de educación financiera. Se evidencia que muchas de las familias que acuden a los préstamos informales, asumen tasas de interés mensual del 81%, mientras en el sector formal se tiene alrededor de un 19,21% EA (La República, 2015).

El Decreto 2654 de 2014 del Ministerio de Hacienda y Crédito Público reglamentó los créditos de consumo de bajo monto. Este tipo de créditos busca por un lado la bancarización de las familias con menos recursos y a la vez, hacer frente a los préstamos informales. La primera tasa se certificó en el 31,96% EA para las fechas del 22 de diciembre de 2014 al 30 de septiembre de 2015 y la más reciente tasa certificada corresponde al 34,77% EA que rige hasta el 30 de septiembre de 2016. La tasa máxima de usura, incluyendo interés remuneratorio y los de mora, no podrá ser superior al 52,16% EA hasta el 30 de septiembre de 2016. (Decreto 2654 de 2014, 2014).

Un estudio reciente (García, 2015) muestra que no se ha podido hacer frente a los créditos informales debido a que las entidades financieras no han logrado un buen manejo del riesgo. Se pretende además que los requisitos para el otorgamiento y desembolso del crédito disminuyan sustancialmente y de esta manera llegar a más familias de bajos recursos.

Evidentemente un aspecto fundamental de análisis de los créditos informales es el referente la tasa de interés no tiene un tope máximo, ya que en muchos casos supera los límites legales, generando dificultades para las personas de menores ingresos, los que justamente acceden a ellos por no tener o no conocer más opciones. No se sabe con seguridad cual es la tasa de interés promedio para este tipo de créditos, pero lo que sí es claro es que se encuentra por encima de la cobrada por los intermediarios financieros, por los fondos, por las cajas de compensación familiar y por cualquier entidad que otorgue prestamos en el sistema formal.

Conclusiones

Las actividades de crédito es necesario analizarlas desde la perspectiva del prestamista y del prestatario, el primero busca minimizar los riesgos de la actividad que está desarrollando y obtener de esta un margen de rentabilidad, teniendo en cuenta las tasas promedio del mercado, la regulación impuesta y los costos de operación, todo lo anterior se ve reflejado en las variables de crédito como son: plazo, monto, garantías, y tasa de interés. Por otra parte, s el prestatario quien buscará actividades de crédito con bajas tasas de interés, y con trámites agiles y sencillos de realizar al solicitar el crédito.

Al comparar las tasas de interés ofrecida por los intermediarios financieros, con las de los fondos de empleados se identifica que las tasas de los fondos son mucho más favorables para sus usuarios, sin embargo, la fuente más común de acceso al crédito es mediante el sector financiero. Es importante resaltar que las entidades financieras y los fondos de empleados cumplen propósitos diferentes al realizar actividades de crédito, lo anterior teniendo en cuenta que los fondos de empleados no tienen como objetivo fundamental alcanzar el mayor margen de rentabilidad posible, por su orientación social, sino que buscan mediante las actividades de crédito brindar los recursos para que sus afiliados satisfagan sus necesidades con los menores costos posibles.

Para que las actividades de los fondos de empleados cumplan con la filosofía que las orienta, es necesario que la Superintendencia de Economía Solidaria oriente las actividades reconociendo su naturaleza financiera para una mejor gestión del riesgo usando como referentes el Decreto Único del Sistema Financiero y Asegurador 2555 de 2010, la Ley 1735 de 2014 de Inclusión Financiera, y el Decreto 2654 de 2014 que reglamenta el crédito de consumo de bajo monto.

Referencia bibliográfica

Albarracín M, M., García A., L., & García, C. (2017). Riesgo

financiero: una aproximación cualitativa al interior de las mipymes en Colombia. Aglala, 8(1), 139-160. Recuperado de http://revistas.curnvirtual.edu.co/index.php/aglala/ article/view/1029

ASOBANCARIA. (2014). Características del acceso al crédito en las zonas urbanas de Colombia. Semana Económica 2014 , 1-7.

Banco de la República. (Marzo de 2014). Informe Especial de Estabilidad Financiera. Bogotá, Colombia.

Banco de la República. (21 de Noviembre de 2015). Banco de la República. Recuperado el 30 de 01 de 2016, de Banco de la República: http://www.banrep.gov.co/es/tasa-intervencion- politica-monetaria

Carta Circular 007 de 2008. Recuperado el 27 de septiembre de 2015 http://www.fondouniandes.com.co/WEB - FUA/NORMATIVIDAD/EXTERNA/Circular_Basica_Juridica

Decreto 186, de 2004. Por el cual se modifica la estructura de la Superintendencia de la Economía Solidaria. (29 de Enero de 2004).

Decreto 1481 de 1989. (30 de 01 de 2016). Decreto 1481 de 1989. Obtenido de Secretaría General de la Alcaldía Mayor de B o g o t á D . C . : h t t p : / / w w w. a l ca l d i a b o g o t a . g o v. co / sisjur/normas/Norma1.jsp?i=3365

Decreto 2654 de 2014, por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el crédito de consumo de bajo monto. (17 de Diciembre de 2014).

Decreto 2739 de 1991, Por el cual se adecua la estructura de la comisión nacional de valores a su nueva naturaleza de Superintendencia (6 de Diciembre de 1991).

Decreto 519 de 2007. Por el cual se determinan las siguientes modalidades de crédito cuyas tasas deben ser certificadas por la Superintendencia Financiera de Colombia y se dictan otras disposiciones. (26 de Febrero de 2007).

Decreto 663 de 1993, Por medio del cual se actualiza el Estatuto Orgánico del Sistema Financiero y se modifica su titulación y numeración (2 de Abril de 1993).

Díaz V, G. A. (2010). Las imperfecciones del mercado de créditos, la restricción crediticia y los créditos alternativos. CIFE, 17, 103-133.

Fernández, D. (2014). Impacto del microcrédito sobre las utilidades de las microempresas en Colombia. Banco de la República.

Garcia M., C. A. (03 de Noviembre de 2015). Los préstamos para atajar al 'gota a gota' nada que despegan. El Tiempo.

La República. (11 de Febrero de 2015). El dilema de los créditos formales e informales en Colombia. Obtenido de http://www.larepublica.co/el-dilema-de-los-cr%C3%A9ditos- formales-e-informales-en-colombia_218771

Ley 1735 de 2014, Por el cual se dictan medidas tendientes a promover el acceso a los servicios financieros transaccionales y se dictan otras disposiciones. (21 de Octubre de 2014).

Ley 31, Por la cual se dictan las normas a las que deberá sujetarse el Banco de la República para el ejercicio de sus funciones, el Gobierno para señalar el régimen de cambio internacional, para la expedición de los Estatutos del Banco y para el ejercicio de las (Diciembre de 1992).

ley 964 de 2005, Por la cual se dictan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades de manejo, aprovechamiento e inversión de recursos captados del público que se efectúen me (8 de Julio de 2005).

Quevedo V, C. (2011). Informalidad vs. Bancarización ¿Cómo romper el círculo vicioso? Grupo Bancolombia, 1-11.

Resolución 1341, Por la cual se certifica el Interés Bancario Corriente para las modalidades de crédito de consumo y ordinario, microcrédito y crédito de consumo de bajo monto. (Superintendencia Financiera de Colombia 29 de Septiembre de 2015).

Resolución 1507. Por la cual se establecen los criterios para la evaluación, clasificación y calificación y el régimen de provisiones de la cartera de créditos de las entidades vigiladas por la Superintendencia de la Economía Solidaria que realicen operaciones activas de crédito y se dictan otras disposiciones. (27 de noviembre de 2001)

Superintendencia Solidaria (2015). Entidades del sector s o l i d a r i o . o b t e n i d o d e s e p t i e m b r e d e 2 0 1 5 . h t t p : / / w w w. s u p e r s o l i d a r i a . g o v. c o / e s / e n t i d a d e s - vigiladas/entidades-vigiladas-que-reportan-informacion

Superintendencia Financiera de Colombia. (2015). Inclusión

financiera en Colombia, Estudio desde la demanda. Bogotá.

Superintendencia Financiera de Colombia. (31 de Enero de 2016). Superintendencia Financiera de Colombia. Recuperado el 31 de Enero de 2016, de Superintendencia Financiera de Colombia: https://www.superfinanciera. gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publica ciones&lFuncion=loadContenidoPublicacion&id=60957

Superintendencia Financiera de Colombia. (30 de Enero de 2016a). Superintendencia Financiera de Colombia. Obtenido

d e / w w w . s u p e r fi n a n c i e r a . g o v . c o / : https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio= Publicaciones&lTipo=publicaciones&lFuncion=loadConteni doPublicacion&id=13070

Torres, J. C. (2006). Curso de formación profesional bancaria.

. Caracas, Venezuela: Los libros del nacional.