Analysis of the coffee productive chain in the state of Nayarit,

México

1Estudiante de Doctorado en Gestión de las Organizaciones de la Universidad Autónoma de Nayarit, México.

2Doctora en Ciudad, Territorio y Sustentabilidad de la Universidad de Guadalajara, México.

3Doctor en Ciencias del Desarrollo Sustentable de la Universidad Autónoma de Guadalajara, México.

Recibido: 15 de mayo 2019 // Aceptado: 28 de junio de 2019 // Publicado: 8 de julio de 2019

Cadena productiva, eslabones, café.

The state of Nayarit is one of the fifteen coffee states in the country, which contributes 2.5%. The objective was to analyze the coffee production chain, considering the agents, their relationships and functions as well as the factors that affect their competitiveness. The methodology proposed by the Economic Commission for Latin America and the Caribbean (ECLAC, 2014) through participatory planning workshops with the assistance of 135 among key experts and producers from the state's municipalities. The productive chain consists of five links (production, transformation, industrialization, commercialization and agents) and its main restrictions are the disorganization of producers, little linkage between institutions and producers, there is a lack of policies that integrate the chain, pests and diseases of coffee (rust, broca), old coffee trees, insufficient training and little technological innovation. It is important to promote the development of the chain by establishing alliances with government institutions and the private sector that promote investments to produce high-quality and competitive coffee in the international market.

Productive chain, links, coffee

Introducción

El café es un producto de gran importancia en el mercado internacional, y su cultivo se realiza en la zona centro del globo, generalmente en las regiones tropicales o secas fundamentalmente para que el café se desarrolle de forma correcta. El sector cafetero es crucial para la economía de México, no solo porque aporta empleo a un gran número de agricultores en el país, sino también porque una gran parte de ingresos de divisas del país provienen de exportaciones internacionales de café.

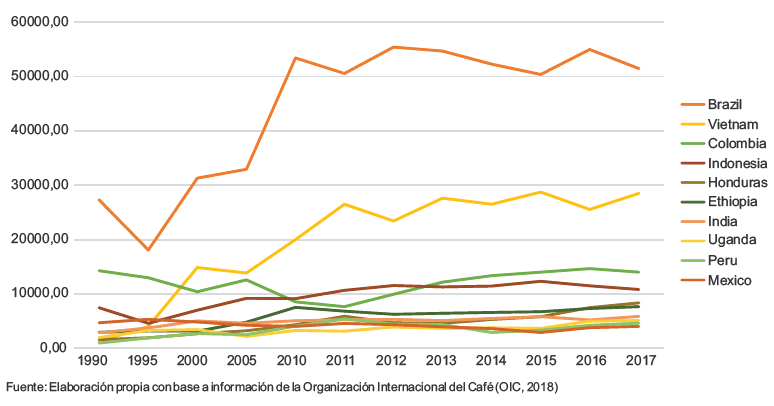

Los cuatro grandes productores de café a nivel internacional son Brasil, Vietnam, Colombia e Indonesia, que aportan más del 70% de la producción mundial. En la figura 1, podemos ver que Brasil desde 1990 ha sido el principal productor de café, cabe mencionar, que el crecimiento de Vietnam, lo convierte en el segundo productor de café en la actualidad superando a Colombia desde el año 2000 y que hasta la fecha se ha mantenido, otro país que se encontraba por debajo de México y ha tenido un crecimiento considerable es Perú que en 1990 estaba en el vigésimo segundo lugar de los países productores y que de acuerdo a los últimos datos obtenidos está en el noveno lugar por arriba de México.

El café es considerado un cultivo estratégico en México, su producción emplea a más de 500 mil productores en 32 entidades federativas y 391 municipios; involucra exportaciones por 897 millones de dólares/año y es el principal productor de café orgánico del mundo, destinándose el 10% de la superficie cosechada y se caracteriza por sus contrastes ambientales, económicos y socioculturales. La combinación de los beneficios económicos, sociales y ambientales que genera el cultivo del café hace necesaria que los agentes involucrados en el sector promuevan los incentivos necesarios para apoyar la competitividad y crecimiento económico del grano. (SAGARPA, 2017)

Aunado a lo anterior, los productores se enfrentan a una ventana de oportunidad ante el crecimiento del consumo del café a nivel mundial. (Flores, 2015). Para México, el café representa 0,66 % del PIB agrícola nacional, siendo el quinto cultivo con mayor superficie sembrada en el país después del maíz, sorgo, frijol y caña de azúcar. En el país se produce café de excelentes calidades, ya que su topografía, altura, climas y suelos le permiten cultivar y producir variedades clasificadas dentro de las mejores del mundo, la variedad genérica que se produce en México es la "arábica", que se clasifica dentro del grupo de "otros suaves".

Figura 1.

Los 10 Principales productores de café a nivel Internacional

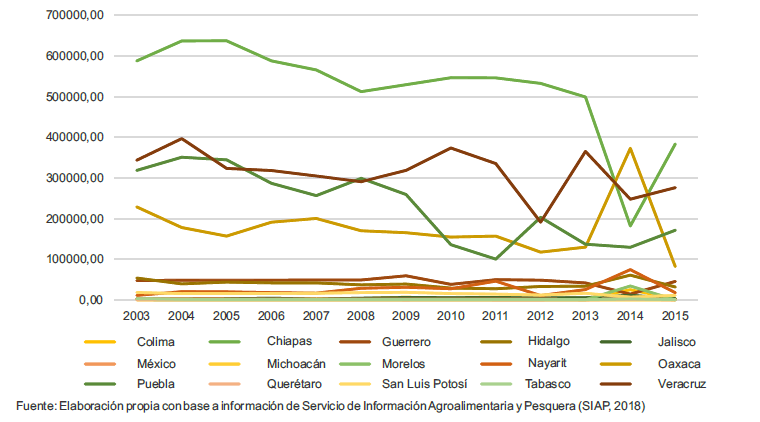

De los 15 principales productores de café en el país se destaca Chiapas, Veracruz, Oaxaca y Puebla; en el caso Nayarit aporta el 2,5% de la superficie nacional cultivada, ocupando el octavo lugar en superficie sembrada, con aproximadamente 19.000 hectáreas, y 3.961 productores que se dedican a esta actividad en el proceso primario (Figura 2). La caficultora en el estado de Nayarit se desarrolla en una parte de la sierra madre occidental entre los 21° 05' y 22° 35' de latitud norte y entre los 104° 50' y 105° 15' de longitud oeste.

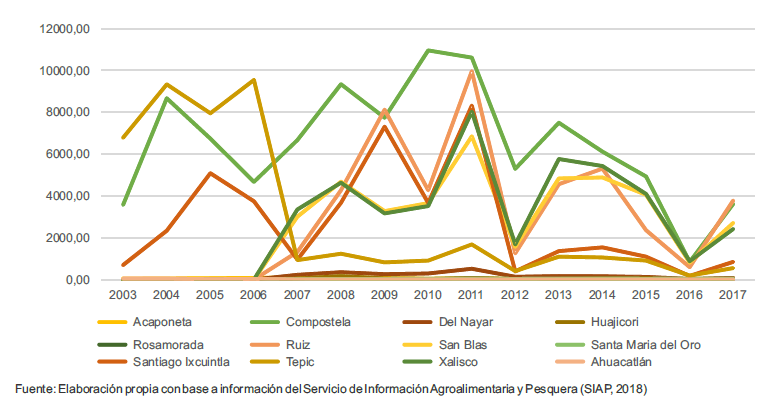

Las regiones cafetaleras se caracterizan por tener una topografía irregular con pendientes pronunciadas, suelos fértiles, ricos en materia orgánica, poco profundos con vegetación exuberante en selvas, montañas y bosques subcaducifolios con temperatura media anual de 24°C., y precipitaciones de 1.200 m.s.n.m anuales concentrado en tres o cuatro meses y un periodo de sequía de 6 a 8 meses que inicia en octubre y termina en junio; con lluvias ocasionales en diciembre, pero por lo general el invierno es seco y caluroso lo que facilita la recolección del grano de café. La producción del café en los municipios del estado de Nayarit se ha incrementado en los últimos años, los principales productores son Ruiz, Compostela, San Blas y Xalisco. En el caso de Ruiz a partir del 2007 inicia con la producción cafetalera siendo en la actualidad el municipio con mayor producción cafetalera, sin embargo Tepic a partir 2006 sufre un declive en su producción de café tomando el sexto lugar de producción (Figura 3).

La calidad del grano de café ha sido relacionado con su procedencia, su manejo agronómico y sus condiciones de almacenamiento, como lo describe Muñoz, et al., (2019) en su estudio de características de aroma, intensidad y cuerpo presentan buenas calificaciones y concluye que "de todas formas, debe tenerse en cuenta que no existe equilibrio entre las características edafo climáticas entre los lugares de procedencia”

Para la comprensión del término de cadena de valor Hirschman (1964), propone a partir de la teoría de eslabonamientos los primeros acercamientos al concepto de agrupamientos productivos para elevar la eficiencia en la operación del sistema productivo y desde

la planeación estratégica Porter (1990), lo relacionaba como el conjunto de actividades de las cuales inuyen y contribuyen en la producción de un producto, describen elementos de importancia en la cadena de valor mediante la cual se descompone los eslabones de la cadena donde diferencian las diversas etapas en el proceso de suministro, la transformación de entradas en salidas y los servicios de apoyo de la empresa para llevar a cabo dicha tarea, buscando identificar fuentes de ventaja competitiva en aquellas actividades generadoras de valor.

Kaplinsky (2000) describe la cadena de valor como “una gama completa de actividades que se requieren para llevar un producto o servicio que pasa por las fases inter medias de producción a entrega a los consumidores y disposición final después del uso”. En el sector agropecuario la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, 2015) menciona que la cadena de valor son todas aquellas actividades que de forma coordinada añaden valor, que producen determinadas materias primas agrícolas y las transforman en productos alimentarios concretos que se venden a los consumidores finales y se desechan después de su uso, de forma que resulte rentable en todo momento y proporcione amplios beneficios para la sociedad.

Sin embargo, en el concepto de cadena productiva puede definirse “un conjunto estructurado de procesos de producción que tiene en común un mismo mercado y en el que las características tecnoproductivas de cada eslabón afectan la eficiencia y común productividad de la producción en su conjunto” (ONUDI, 2004), además como sistema se constituye por agentes relacionados por una sucesión de operaciones productivas, transformación y comercialización de un producto o grupo de productos en un entorno determinado.

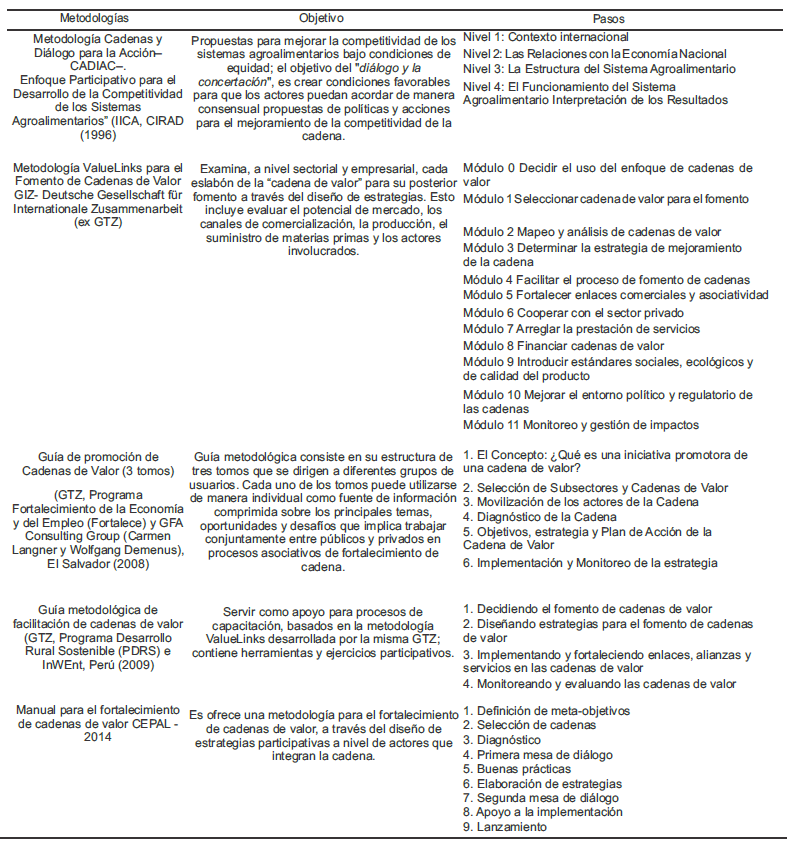

En la actualidad, existen diversas metodologías que permiten analizar cadenas productivas para promover las alianzas o encadenamientos productivos. Cada una de ellas propone métodos de actuación adecuados a las realidades que pretenden estudiar y a los objetivos que persiguen como la metodología de Cadenas y Diálogo para la Acción (CADIAC), la metodología Value Links de GTZ, la Guía de promoción de Cadenas de Valor (GTZ, Programa de Fortalecimiento de la Economía y del Empleo y GFA Consulting Group), la Guía metodológica de facilitación de cadenas de valor (GTZ, Programa Desarrollo Rural Sostenible e InWent) y el Manual para el fortalecimiento de cadenas de valor (CEPAL). Cada una plantea enfoques analíticos o sistémicos, objetivos y técnicas diferentes como se muestra en la tabla 1, en el caso de este artículo se seleccionó la metodología de la Comisión Económica para América Latina y el Caribe (CEPAL) por contar con un enfoque sistémico participativo.

Figura 2.

Los 15 principales estados productores de café en México

Figura 3.

Los 12 principales municipios productores de café en el Estado de Nayarit

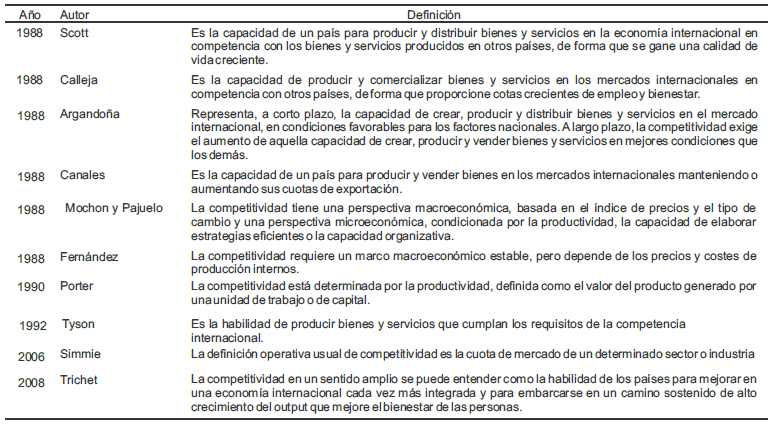

Los antecedentes teóricos de la competitividad se atribuyen a Smith (1776) en las teorías económicas clásicas como la teoría del valor del trabajo, la teoría de la ventaja comparativa de Ricardo (1817) basadas en el comercio internacional e introduce la noción de renta diferencial. Sin embargo, Krugman (1979) propone un modelo de comercio internacional sobre los fenómenos económicos globales tales como el comercio y la localización de la actividad económica. Dentro del grupo de autores que defienden nociones de competitividad de tipo macroeconómico, algunos incluyen referencias a aspectos como el bienestar y la renta (Scott, 1985; Calleja, 1988) lo que permite que la competitividad de las regiones o países no sólo se base en su cuota de participación en los mercados internacionales, sino también en el bienestar de sus ciudadanos ya que valoran las cifras de renta y empleo de las áreas geográficas analizadas. Este tipo de enfoque de la competitividad basado sobre todo en factores macroeconómicos tiene la ventaja de ser fácilmente cuantificable y comparable, pero ha sido criticado por algunos autores.

En este sentido Porter (1990) planteo la competitividad en su modelo conocido como el “diamante de Porter” donde identifica cuatro factores: 1. las condiciones de los factores de producción, 2. las condiciones de las demanda nacional, 3. sectores afines y auxiliares de las resumen de algunas de las definiciones más relevantes que se han realizado a partir de la cual se desarrollan numerosas publicaciones.

Argandoña (1988), considera que los factores de tipo macroeconómico, como los costos de los factores productivos, la inación, las ayudas a la exportación o el tipo de cambio son más relevantes a corto plazo; sin embargo, a largo plazo, la competitividad de un país dependerá de factores microeconómicos, como por ejemplo la eficiencia en la gestión empresarial, la diferenciación de productos o la calidad de los mismos; por lo tanto el interés que estos factores se consideren de importancia para el sector cafetalero.

En este contexto, el objetivo de este trabajo es analizar la cadena productiva del café en el estado de Nayarit mediante la metodología de la Comisión Económica para América Latina y el Caribe (CEPAL, 2014), con el fin de fortalecer al sector cafetalero para que incremente la competitividad en el mercado internacional corrigiendo aquellos puntos críticos encontrados en los eslabones de la cadena en condiciones rentables, sostenibles que permitan mejorar el bienestar de la población dependiente de ella.

Metodología

La metodología aplicada para el análisis de la cadena productiva del café en el estado de Nayarit fue el Fortalecimiento de la Cadena de Valor por la Comisión Económica para América Latina y el Caribe (CEPAL, 2014) que tiene un carácter sistémico y participativo y consta de nueve pasos:

Tabla 1. Comparación de metodologías de cadenas de valor productivas

Tabla 2. Definiciones de Competitividad

El sector cafetalero del estado de Nayarit cuenta con tierras de cultivo temporal y se consideran privilegiadas ya que se encuentran en zona de media sombra, lo que permite que las plantas no estén expuestas al sol directamente, logrando de esta manera cosechar un mejor producto; actualmente tiene una superficie total sembrada de 16.407.09 hectáreas y 3.961 productores registrados dentro del padrón de SAGARPA. Con los datos obtenidos se puede proponer cuatro regiones a partir de los factores edáficos, climáticos y altitud que permiten apreciar las potencialidades y la ubicación geografía de la zona cafetalera del estado de Nayarit; la región 1. está integrada por tres municipios, San Blas, Xalisco y Compostela; la región 2. Ruiz, Santiago y Del Nayar; la región 3. Tepic y Santa María del Oro y la región 4. Huajicori y Acaponeta; sin embargo, la región 1

Los resultados de este trabajo, a partir de los talleres de participación con los productores del Consejo Cafetalero del Estado de Nayarit se estableció que la cadena de valor consta de cinco eslabones: producción, transformación, industrialización, comercialización y los agentes. En la parte del eslabón producción inicia el ciclo en el vivero de plantas en donde define la variedad de café que sembrará Coffea arabica Linn y Coffea canephora Pierre ex Froehner; conocidas como Arábica y Robusta, se realiza limpieza, preparación y trazado del terreno, conservación de suelos y agua, siembra de las plantas hasta el mantenimiento del cultivo, así como en caso del manejo y control de enfermedades plagas, dando lugar a la cosecha la cual se encarga de la recolección de los frutos maduros conocidos como cereza. (Figura 4).

Como eslabón de transformación el fruto de grano de café se inicia con el acopio y descarga del café, posteriormente se realiza el beneficio húmedo con el despulpe de forma mecánica y se quita el mucilago adherido al grano y lavado. Para así pasar al proceso de secado tanto en forma natural en el sol o en máquinas. En el beneficio seco constituye el café pergamino (oro) obtenido del beneficio húmedo donde se elimina la cascarilla y los defectos del café mediante procesos mecánicos y manuales para clasificarlo y seleccionarlo y posteriormente pasa al trillado y tostado. El eslabón de industrialización se encarga de la presentación de la materia prima ya sea tostado, molido, mezclado, empaquetado y almacenado.

Figura 4.

Cadena Productiva del café en el estado de Nayarit

En el eslabón de comercialización es donde se realiza la venta del café verde, así es considerado al café sin tostar y puede comprarse en costales; y el café empaquetado en diferentes presentaciones algunos con etiquetas de marca propia de los productores que les permite generar un posicionamiento con sus clientes a nivel local, estatal, regional, nacional e internacional. Algunas organizaciones que se dedican a comercializar el café en el estado de Nayarit, de acuerdo a la información proporcionada por el Consejo Nayarita del Café son: Café de Altura Xalisco Nayarit, Emprendedores Unidos de Nayarit, Integradora Orgánica de la Sierra, Grupo de trabajo llanitos, Grupo de trabajo el parejo, Grupo de trabajo los charcos, Unión Nacional de Productores de Café, Integradora de Cafetaleros Sierra del Pacífico, Grupo de Trabajo la Patagonia y Grupo de Trabajo el Astal.

La falta de diversificación de producir café orgánico de calidad a la altura de los nuevos consumidores y a las demandas de los mercados nacionales e internacionales hace que los productores no visualicen la oportunidad de crecimiento y competitividad. Delgado y Pérez (2013), convergen que para poder generar un nivel mayor de vida para el sector cafetalero es importante comercializarlo con un valor agregado, (sustentable, orgánico, certificado, especial), esta transformación abre las puertas de otros mercados a nivel internacional generando un nivel de vida mayor para el producto.

Los agentes están conformados por el Consejo Nayarita del Café, Secretaría de Desarrollo Rural y Medio Ambiente (SEDERMA), Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), el Comité Estatal de Sanidad Vegetal de Nayarit (CESAVENAY), el Programa de Apoyos a Pequeños Productores Componente (PROCAFÉ) e Impulso Productivo al Café, los cuales se dedican a gestionar, coordinar, evaluar y dar seguimiento a los recursos designados a cafeticultores. El sector cafetalero de Nayarit cuenta con 3.961 productores, algunos de ellos están constituidos en Sociedades de Producción Rural y Responsabilidad Limitada (S.P.R. de R.L), además de productores independientes, no existe un catálogo de proveedores definido para el sector de cafetaleros en Nayarit y de clientes finales y como no se cuenta con una buena organización, se genera la distribución por medio de intermediarios, quienes se quedan con el mayor recurso al acopiar todo el producto.

Garry (2016) señala que los comercializadores de café tienen que desarrollar un alto nivel de integración con proveedores domésticos, cooperativos y caficultores, donde la cadena de valor puede servir como dinamizadora de la economía de la región, por lo que coincide que el principal problema en el eslabón de agentes es la falta de integración del sector cafetalero del estado de Nayarit que no desarrolla los principios de asociatividad, gobernanza comunicación, coordinación y cooperación entre los agentes que intervienen en la cadena.

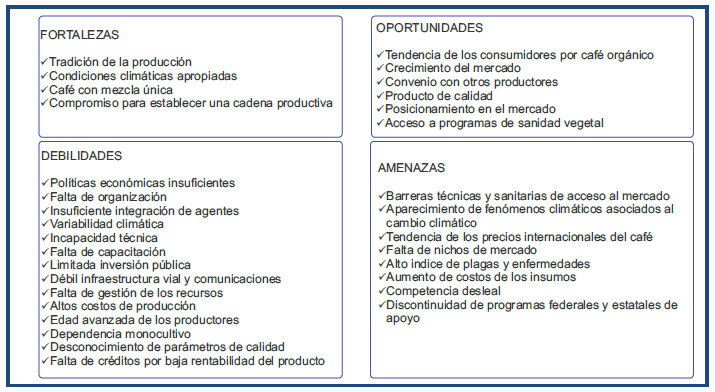

En los últimos años el mercado de café en el estado de Nayarit ha presentado cambios drásticos en la orientación de la oferta y la demanda a nivel nacional, dentro de su fortaleza tenemos la tradición de la producción del café, así mismo el estado cuenta con

condiciones naturales apropiadas (clima y altitud) para su cultivo, sin embargo, presenta debilidades como políticas económicas insuficientes, incapacidad técnica, falta de capacitación, limitada inversión pública, débil infraestructura vial y comunicaciones, insuficiente gestión de recursos ante las instituciones pertinentes, limitado poder de negociación, falta de innovación tecnológica, maquinaria obsoleta, falta de organización de los productores, y desconocimiento del mapeo de la cadena de valor.

Una de las amenazas importantes en los últimos años son las plagas y enfermedades del café en el estado, en el 2016 se presento un brote de roya en las plantas de cafeto de la especie robusta y arábica, debido a factores climáticos y al deficiente manejo agronómico en el control de plagas que repercutió en una disminución de la calidad del grano del café. Los autores Lugo, Desiderio y Franco (2018), describen en sus investigaciones que las plagas y enfermedades en el cafeto conocidas como la roya que es causada por el hongo Hemileia vastatrix del café y broca Hypothenemus hampei, son una plaga catastrófica que se manifiesta en todas las regiones del mundo.

Los productores mencionaron en el taller que los fenómenos climáticos como la variabilidad climática afectan al cafeto que es un arbusto muy sensible que se ve afectado por los cambios de temperatura y precipitación que es el principal factor de variaciones en los rendimientos del café y en las plagas y enfermedades. Esta observación coincide con Rivera et al. (2013), que señala que el factor principal climático que puede afectar la productividad del café es la disminución de la precipitación y con menor grado al incremento de la temperatura. Otras amenazas que se encontraron son las barreras técnicas y sanitarias de acceso al mercado, tendencia de cambio de los precios internacionales del café y falta de nichos de mercado (Figura 5).

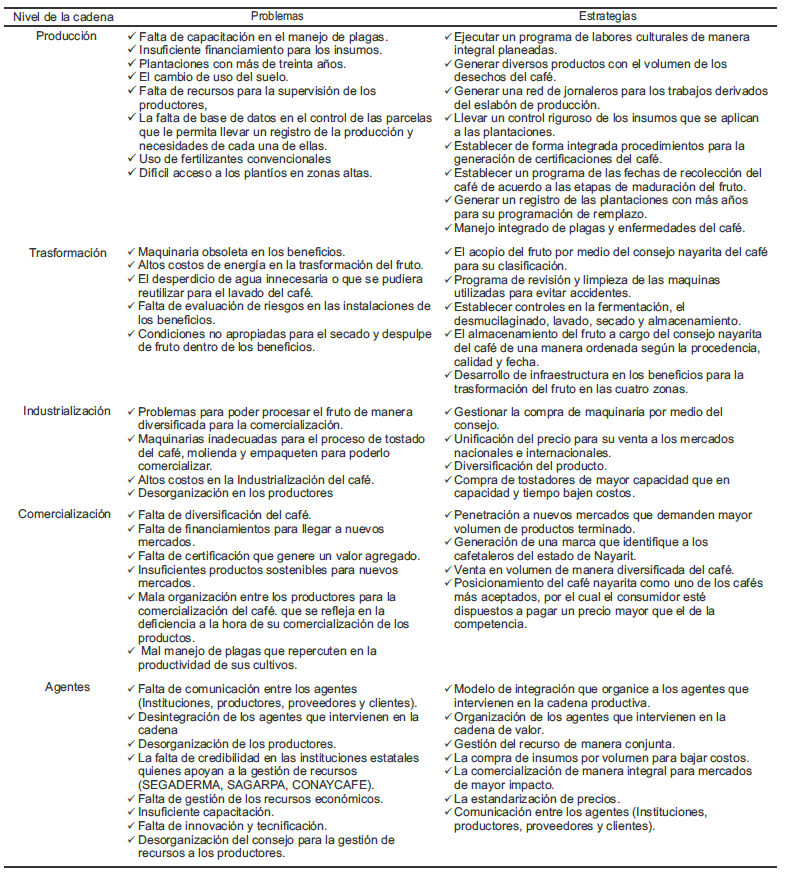

A partir de las problemáticas detectadas que enfrentan los productores cafetaleros en cada uno de los eslabones de la cadena se diseñaron estrategias competitivas y de sostenibilidad que fortalezcan el desarrollo de la cadena para producir café de calidad, competitivo en el mercado internacional y con beneficio social. Según Perea (2010), una propuesta de estrategia es que los productores deben tratar de integrarse activamente a la cadena de valor en la búsqueda de ofrecer su producto directamente al cliente con mayores márgenes de ganancias y el principal problema detectado en los eslabones es la desintegración de los actores que intervienen en la cadena y la desorganización de los productores, por lo que se propone un modelo de integración de los agentes a través del Consejo Nayarita del Café (Tabla 3).

Conclusiones

El análisis de la cadena de valor del sector cafetalero del estado de Nayarit evidencia diversos estados de desarrollo de la gestión de los productores, los problemas identificados y priorizados en los talleres de planeación los productores manifestaron que en el eslabón de producción existe desorganización entre productores centrando su preocupación en la baja producción, el desconocimiento de la cadena productiva, los cafetos viejos con más de 30 años, la falta de control de plagas y enfermedades, la falta de capacitación, y el alto costo de los insumos, reafirman que bajo un mismo contexto, la capacidad de gestión de las organizaciones de productores, constituye un factor clave que diferencia las formas de inserción en el mercado.En el eslabón de transformación en el beneficio húmedo sus preocupaciones van desde la inadecuada infraestructura vieja y obsoleta, la falta de financiamiento para invertir en mejoramiento e innovación tecnológica.

En la comercialización destaca ineficiencias en las mezclas del café de diferente calidad la poca diversificación del café especiales (orgánico, gourmet y comercio justo), la falta de certificación de su producto, el intermediarismo, con acopiadores, empresas comercializadoras y exportadoras, falta de capacidad de gestión entre productores, la poca credibilidad en las instituciones gubernamentales, la limitada capacidad de gestión de los dirigentes y la insuficiente visión empresarial de los socios del Consejo Nayarita del Café. Es importante contar con un sistema de habilitación con un riesgo mínimo para las empresas exportadoras.

Es recomendable un modelo de integración para organizar a todos los agentes que intervienen en la cadena productiva del café construyendo relaciones de confianza entre los socios con terceros, implementando programas de fortalecimiento organizacional y de gestión empresarial sustentadas en conocimiento sociales, culturales y sostenibilidad ambiental, programas de asistencia técnica en la producción y beneficio para mejorar la calidad de la producción. Al mismo tiempo que las instituciones impulsen el desarrollo de la cadena productiva de café mediante establecimiento de alianzas con instituciones del gobierno federal y estatal que promueva inversiones necesarias para producir un café de alta calidad y competitivo en el mercado internacional.

Tabla 3.

Estrategias competitivas y de sostenibilidad para fortalecer la productividad del café en el estado de Nayarit.

Referencias bibliográficas

Argandoña, A. (1988). "Competitividad y especialización en la economía española", en la obra del Círculo de Empresarios La competitividad de la economía española: determinantes micro y macroeconómicos, pp. 11-22. Madrid.

GTZ (Guía metodológica de facilitación de cadenas de valor), (2009), Programa de Desarrollo Rural Sostenible (PDRS) e InWent, Perú.

GTZ (Guía de promoción de cadena de valor (3 tomos), (2008), Programa de fortalecimiento de la Economía y del empleo y GFA, Carmen Langner y Wolfgang Demenus, El Salvador.

GIZ (Agencia Alemana de Cooperación Internacional) (2007), ValueLinks Manual: The Methodology of Value Chain P r o m o t i o . R e c u p e r a d o d e h t t p : / / w w w 2 . g t z . d e / wbf/4tDx9kw63gma/ValueLinks_Manual.pdf

Canals, J. (1988). “La posición competitiva de la economía española en la CEE”, en la obra del Círculo de Empresarios La competitividad de la economía española: determinantes micro y macroeconómicos, pp. 11-22. Madrid: Círculo de Empresarios.

Calleja, A. (1988). “La competitividad de la economía española y el mercado interior europeo”, en la obra del Círculo de Empresarios La competitividad de la economía española: determinantes micro y macroeconómicos, pp. 11- 22. Madrid: Círculo de Empresarios.

Castro-Gonzáles, S., et al. Estudio intrapaíses de la competitividad global desde el enfoque del doble diamante para Puerto Rico, Costa Rica y Singapur. Investigaciones Europeas de Dirección y Economía de la Empresa (2013), Disponible en: http://dx.doi.org/ 10.1016/j.iedee.2013.09.001

CADIAC, Cadenas y diálogos para la acción, (1996), Enfoque participativo para el desarrollo de la competitividad de los sistemas agroalimentarios, IICA, CIRAD.

Comisión Económica para América Latina y el Caribe

(CEPAL, 2014), Manual para el fortalecimiento de cadenas de valor, Santiago de Chile.

FAO (2015). Desarrollo de cadenas de valor alimentarias sostenibles: principios rectores. Roma. Disponible en http://www.fao.org/3/a-i3953s.pdf

Fernández, V. J. (1988). “Precios relativos, tipo de cambio y competitividad”, en la obra del Círculo de Empresarios La competitividad de la economía española: determinantes micro y macroeconómicos, pp. 95- 120. Madrid: Círculo de Empresarios.

Flores Vichi, F. (2015). La producción de café en México: Ventana de oportunidad para el sector agrícola de Chiapas. Espacio id, 194.

Garry, S. y J. Salido (2016), Ejercicio de identificación y selección de cadenas de valor para su fortalecimiento en el Pacífico Central costarricense (LC/MEX/W.20), Ciudad de México, Naciones Unidas, CEPAL.

Hernández, R.(2001). “Industria y medio ambiente en México y Centroamérica, un reto de supervivencia”, Cuadernos de la CEPAL No. 86 (LC/G.2106-P), marzo.

Isaza, J. G. (2008). Cadenas productivas. Enfoques y precisiones conceptuales. Sotavento MBA, (11), 8-25. Disponible en: http://revistas.uexternado.edu.co/ index.php/sotavento/article/viewFile/1602/1441

Kaplinsky, R. (2000). Spreading the gains from globalization: What can be learned value chain analysis. Journal: Problems of Economic Transition, 37(2), 74–115, http://doi. org/10.1080/10611991.2004.11049908. Recuperado de http://mesharpe.metapress.com

Kaplinsky, R. y Mike, M. (2002), A Handbook for Value Chain Research, Brighton, Institute of Development Studies.

Krugman, P. R.(1979). Increasing return monopolistic competition and international trade. Journal of International Economics, 9 (4), 469–479. ISSN 0022-1996, Recuperado de https://doi.org/10.1016/0022-1996(79)90017-5.

Lombana, J. (2008). Marco analítico de la competitividad. Fundamentos para el estudio de la competitividad regional. Vo l u m e n 2 6 . D i s p o n i b l e e n : h t t p : / / rci e n t i fi ca s . uninorte.edu.co/index.php/pensamiento/article/view/854/49 42

Lugo-Morin, D. R., Desidério, E. D., & Franco, M. L. (2018). Prácticas y saberes comunitarios en la Sierra Norte de Puebla: el caso del café, sus plagas y enfermedades. Revista de Investigación Agraria y Ambiental, [S.l.], Vol. 9, n. 2, p.77-88,

j u l y 2 0 1 8 . D i s p o n i b l e e n

<http://hemeroteca.unad.edu.co/index.php/riaa/article/view

/ 2 1 3 5 / 2 5 6 7 > . Fe c h a d e a c c e s o : 2 2 o c t . 2 0 1 9 doi:https://doi.org/10.22490/21456453.2135.

Mochón, F. y Pajuelo, A. (1988). "La competitividad de la e c o n o m í a e s p a ñ o l a : d e t e r m i n a n t e s m a c r o y microeconómicos", en la obra del Círculo de Empresarios La competitividad de la economía española: determinantes micro y macroeconómicos, pp. 229-244. Madrid: Círculo de Empresarios.

Muñoz, J., Riaño Campo, E., & Pinzón, A. (2019). Efecto de la procedencia y el almacenamiento en en la calidad del café. NOVA, 17 (31 ), 117 - 128 . Recuperado a partir de https://revistas.unicolmayor.edu.co/index.php/nova/article/vi ew/949

Oddone, N., Salido M. J., Santamaría G., J. y Reynoso, M. (2016), Fortalecimiento de la cadena de valor de tomate y chile verde dulce en El Salvador, Ciudad de México, Naciones Unidas, Comisión Económica para América Latina y el Caribe (UN-CEPAL) y Fondo Internacional de Desarrollo Agrícola (FIDA).

Organización de las Naciones Unidas para el Desarrollo Industrial *-ONUDI (2004). Manual de minicadenas productivas. Bogotá, Colombia. Recuperado en: http://www.unido.org/fileadmin/import/29101_ManualMinic adenasProductivas.pdf

Padilla Pérez, R. y Oddone, N. (2016), Manual para el fortalecimiento de cadenas de valor, Ciudad de México, Comisión Económica para América Latina y el Caribe (CEPAL) y Fondo Internacional de Desarrollo Agrícola (FIDA). Disponible en: https://repositorio.cepal.org/ bitstream/handle/11362/40662/1/S1601085_es.pdf

Perea Quezada, J. & Rivas Tovar, L. A. (2008). Estrategias competitivas para los productores cafetaleros de la región de Córdoba, Veracruz, frente al mercado mundial. Contaduría y a d m i n i s t r a c i ó n , ( 2 2 4 ) , 9 - 3 3 . D i s p o n i b l e e n : http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid

=S0186-10422008000100002&lng=es&tlng=es.

Perea Quezada, J. (2010). El café orgánico, una ventaja competitiva para los productores cafetaleros del estado de Veracruz. Investigación administrativa, 39(105), 23-39. D i s p o n i b l e e n : h t t p : / / w w w. s ci e l o. o r g . m x / s ci e l o. php?script=sci_arttext&pid=S2448-7678201000010002 3&lng=es&tlng=es.

Porter, M. (1985) The Value Chain and Competitive Advantage: Creating and sustainning superior performance. New York: Free Press.

Porter, M. (1990). The Competitive Advantages of Nations. Londres: MacMilla.

Ricardo, D. (1817). The principles of political economy and t a x a t i o n . B a l t i m o r e : Pe n g u i n . R e c u p e r a d o d e https://socialsciences.mcmaster.ca/econ/ugcm/3113/ricardo &Principles.pdf

Rivera Silva, M. del R., Nikolskii Gavrilov, I., Castillo Álvarez, M., Ordaz Chaparro, V. M., Díaz Padilla, G. & Guajardo Panes,

R. A. (2013). Vulnerabilidad de la producción del café (Coffea ar áb i ca L . ) a l c a m b i o c l i m á t i c o g l o b a l . Te r r a L atinoamericana, 31 (4 ), 305 - 313 . Disponible en: h t t p : / / w w w. s c i e l o . o r g . m x / s c i e l o . p h p ? s c r i p t = sci_arttext& pid=S0187-57792013000500305& lng= es&tlng=es.

Scott, B. (1985). US competitiveness: concepts, performance and implications. En B. Scott, & G. L odge, US competitiveness in the world conomy (págs. 14-32). Boston: Harvard Business School Press.

Simmie, J. (2006). Do Clusters or Innovation Systems Drive Competitiveness? En U. Asheim, P. Cooke, & R. y Martin, Clusters and Regional Development (págs. 164-187). Londres: Routledge

Smith, A. 1973 (1776). An inquiry into the nature and causes of wealth of nations. En: Ch. W., editor. The Harvard classics. New York: P.F. Collier & Son Corporations.

Secretaría de Agricultura, Ganadería. Desarrollo Rural, Pesca y Alimentción -SAGARPA (2018). Planeación Agrícola N a c i o n a l 2 0 1 7 - 2 0 3 0 . D i s p o n i b l e e n : h t t p s : / / www.gob.mx/cms/uploads/attachment/file/256426/B_sico- Caf_.pdf

Servicio de Información Agroalimentaria y Pesquera (SIAP) (2018). Anuario estadístico de producción agrícola. Disponible en : http://www.siap.gob. mx/cierre-de-la- produccion-agricola-por-estado.

Trichet, J. (2008). How to increase the competitiveness of the European economy. Aachen: Conferencia del Karlspreis Europa Forum.

Tyson, L. (1992). Who´s bashing whom? Trade conicts in high-technology industries. Washington: Peterson Institute for International Economics.