En la actualidad la globalización de la economía, la cual afecta a la mayoría de los países, ha encaminado a las empresas a que comiencen a replantearse el futuro que tienen en relación con su participación económica global. Por lo anterior, es posible armar que la participación económica de esta clase de empresas, focalizada en una economía global, lleva consigo el análisis de factores importantes tales como el entorno local y el vínculo viable en mercados internacionales. Con base en lo dicho, para que las empresas puedan participar en el nuevo mundo de los negocios, necesitan una comunicación abierta, idónea, y recíproca, basada en un lenguaje nanciero y económico. Por tanto, es importante señalar que las empresas necesitan implementar una comunicación que sea conable, que pueda facilitar las relaciones económicas y que se pueda usar como un mecanismo de control aplicable a los diferentes informes contables que se presentan a los entes directivos.

De acuerdo con lo anterior, la implementación de las políticas contables dentro de una empresa revisten de gran importancia, toda vez que dichas políticas dejan entrever diversos aspectos, entre los que se encuentra el denir la clase de entidad, la naturaleza del negocio, los resultados de las operaciones, la fecha de cierre del periodo contable, los métodos de reconocimiento y medición de las partidas contables, así como los métodos de depreciación, entre otros; a su vez, todos estos están basados en los criterios generales que se encuentran establecidos en cada una de las secciones de la NIIF para pymes, la cual fue actualizada de acuerdo con el decreto 2170 de 2017.

La presente investigación tiene una base analítica, conforme con lo establecido por la Universidad EAFIT (2016), su objetivo comprende el análisis de los fundamentos conceptuales, losócos y epistemológicos del método analítico y sus formas de aplicación en las organizaciones. Así mismo, se pretende examinar las lógicas presentes en los grupos de las organizaciones, así como sus dinámicas, sus relaciones de poder, entre otros, incluyendo sus abordajes (psico) analíticos; debido a que se realizará un estudio sobre la normativa y sobre los conceptos relacionados con las políticas contables y en tanto posteriormente se analizará cómo éstas inuyen en la toma de decisiones de la gerencia.

Ahora bien, esta investigación se llevó a cabo a partir de las siguientes fases:

Al ser este un artículo de reexión, es necesario aclara que la metodología utilizada para el desarrollo del estudio del problema fue la previa recolección de información de fuentes originales, para posteriormente presentar resultados de investigación terminados, desde una perspectiva analítica e interpretativa (Serrano, Martínez y Puentes, 2016).

Hipótesis

Según Redacción Nacional (2018), en Colombia tan

solo el 29,7% de los emprendimientos nuevos

sobreviven y el 70% de las empresas fracasan en los

primeros cinco años de existencia; estas cifras a su vez

son armadas por Confecámaras. De acuerdo con esta

información, se evidencia que en su mayoría las

Pymes no realizan estrategias empresariales

adecuadas, ni evalúan los diferentes factores que se

presentan, tanto dentro de su sector o industria, como

al interior de la empresa. No obstante lo anterior, es

importante resaltar que en Colombia las Pymes tienen

un nivel de participación relevante dentro de la

economía del país.

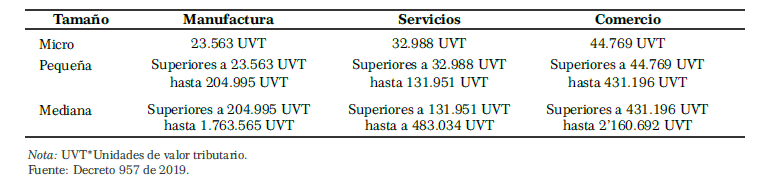

A su vez, las Pymes se regulan según lo estipulado por el Ministerio de Comercio, Industria y Turismo, el cual es el ente que clasica a las empresas según el nuevo Decreto 957 de 2019, en el cual se establece una nueva clasicación del tamaño empresarial, que está determinado “en el criterio único de ingresos por actividades ordinarias” (tabla 1).

De otro lado, según Publicaciones Semana (2019) “las Pequeñas y Medianas Empresas (Pymes) del país responden por 78,2% del empleo nacional y, a diferencia de las grandes, que hoy hacen recortes, registran estabilidad en sus plantas de personal”. Lo anterior evidencia que estas Pymes suministran las mayores fuentes de empleo y que generan un aumento en el desarrollo de la economía nacional.

Ahora bien, para lograr un aumento exitoso en la productividad de las empresas es necesario entender los problemas a los que ellas se están enfrentando (Redacción Nacional, 2018); esto en la medida en la que, de acuerdo con los problemas que enfrentan en la actualidad dichas empresas, las cifras de fracaso tienden a aumentar.

En la actualidad, las empresas señaladas no aplican las estrategias necesarias para llegar a ser competitivas dentro del mercado y tampoco generan algún tipo de control en las actividades que allí se realizan diariamente. Como se mencionó en párrafos anteriores, una de estas falencias se debe a que las empresas no se actualizan en cuanto a la normativa expedida, la cual regula la materia.

En suma, resulta imperioso señalar que en el ámbito contable, algunas empresas colombianas no han adoptado o implementado las Normas Internacionales de Información Financiera (NIIF), cuyo propósito, según lo indica Publicaciones Semana (2015), se enmarca en los siguientes fundamentos: adoptar principios y estándares inter nacionales de información nanciera; garantizar la eciencia de información que se suministra a terceros; alcanzar mayor transparencia y veracidad en la información de las empresas y lograr un mayor aseguramiento de los datos.

Tabla 1. Clasicación de las Pymes.

Por su parte, Caro (2018, p. 33) menciona que las NIIF son pronunciamientos obligatorios y comprenden las Normas Internacionales de Información Financiera (NIIF o IFRS), Normas Internacionales de Contabilidad (NIC o IAS) e interpretaciones desarrolladas por el Comité de Interpretaciones de las NIIF (CINIIF o IFRIC).

Además de esto, las NIIF para Pymes tienen como base el marco conceptual para la información nanciera, en tanto comprenden el objetivo de la información nanciera y sus características cualitativas.

Como lo maniesta Angulo y Klinger (2018), la IASB en septiembre de 2010, en el marco conceptual, hace referencia a las características cualitativas fundamentales que son la relevancia y representación el. La relevancia tiene como objetivo inuir en la toma de decisiones de los usuarios y la representación el debe presentar la información completa y libre de error.

A su vez, las características de la información nanciera se conforman por los siguientes factores: conabilidad, relevancia, comprensibilidad y comparabilidad; estas características deberán estar incorporadas dentro de los estados nancieros (Malagón y Ruiz, 2019).

Además se tiene en cuenta aquí que para Delgado (2017) la información nanciera está conformada por los siguientes estados:

Dentro de las obligaciones de las Pymes en Colombia se encuentra la de aplicar los marcos normativos vigentes, cuya aplicación sirve de guía para el empleo de los estándares y de las políticas; el principal objetivo de dicha aplicación es el desarrollo de las actividades económicas y la presentación de los informes contables, los cuales reejarán las falencias y las oportunidades de la empresa, convirtiéndose este en un mecanismo seguro al momento de conocer la operatividad nanciera. Sumado a lo anterior, dicha aplicabilidad resulta de gran utilidad para los socios y para los prestamistas a la hora de tomar decisiones respecto de los recursos de la entidad; además, con base en esto es posible crear estrategias correctivas para impulsar el empoderamiento económico y nanciero de la empresa.

Para Córdova (2017), las políticas contables se adoptan para el diseño, la elaboración y la presentación de los estados nancieros, que son la esencia de las mismas y que tienen una serie de elementos que ayudan a la valoración de la situación nanciera.

En relación con lo expuesto anteriormente, es importante precisar que en el momento de presentar los estados nancieros debe tenerse en cuenta los requerimientos denidos por la NIIF para pymes, así como sus respectivas características cualitativas, toda vez que éstas otorgan seguridad en la información y permiten que los usuarios obtengan información real y able.

¿Cuáles son las posibles causas del fracaso de las Pymes?Algunas Pymes no tienen en cuenta los distintos factores que inciden de manera directa e indirecta en la apertura del negocio y en los ámbitos de su desarrollo nanciero, administrativo, productivo, económico y político, siendo estos factores relevantes para la toma de decisiones que a su vez generen crecimiento y sostenibilidad dentro del mercado.

Así mismo, las Pymes pueden estar presentando fracaso por causas como las que se señalan a continuación:

Falta de capital

Para una empresa es de gran importancia contar con

los fondos necesarios para el desarrollo de sus

actividades básicas; es así que su capital muchas veces

proviene de fondos propios, de nanciación interna de los accionistas o de nanciación externa por medio de

entidades bancarias, lo cual facilita de esta manera las

inversiones jas necesarias para posicionarse dentro

del mercado. Sin embargo, en el momento de cumplir

con las obligaciones adquiridas, dichas empresas no

obtienen la liquidez esperada y comienzan a

experimentar una rentabilidad crítica.

Falta de enfoque

En algunas ocasiones las empresas no tienen claro a

qué tipo actividad económica pertenecen y no realizan

un estudio de mercado meticuloso, lo que conlleva a

que sean abarcados todos los rubros del mercado. Esto

produce que dichas empresas sean incapaces de

atender, de manera óptima, a cada uno de los usuarios

conforme a su naturaleza.

Bajo control de inventarios

Algunos emprendedores de Pymes no tienen un

conocimiento adecuado sobre los diferentes sistemas

de inventarios que existen y desconocen su gran

relevancia para el desarrollo económico; así mismo,

desconocen que dichos sistemas permiten el control

oportuno y actual de los insumos, de los materiales y

de los productos con los que cuenta la empresa.

Sumado a lo anterior, dichos sistemas permiten el

registro y la vericación de los niveles de mermas en

los productos que se manejan y, en tal sentido, no

disponer de un sistema de control en el inventario

puede generar una disminución en las ganancias de la

empresa.

Inversiones en activos jos innecesarios

Es fundamental que las empresas realicen estudios y

cálculos en los que se evidencie cuáles son los

recursos primordiales para su funcionamiento; esto

en razón de que la adquisición o inversión en activos

jos innecesarios, afecta la liquidez de la empresa.

Falencias en el ciclo de caja

El llamado ciclo de caja evidencia el tiempo en el cual

el inventario se convierte en efectivo para cubrir las

cuentas por pagar y evidencia además las cuentas por

cobrar. Teniendo en cuenta dichos aspectos, es

indispensable que las empresas realicen una

evaluación de los términos que tienen con los proveedores y con clientes, con el objetivo de tener un

control respecto a la liquidez de la empresa.

Falta de sistemas de información

Este aspecto es muy importante debido a que la

mayoría de empresas no cuentan con sistemas de

información o cuentan con sistemas de información

precarios. Esto último puede afectar a las empresas de

manera directa, ya que los sistemas precarios pueden

generar información errónea, poco conable e

incorrecta; por lo tanto, es preciso tomar medidas

preventivas o controles con respecto a las

inconsistencias encontradas y evitar con ello la toma

de decisiones erróneas que terminen afectando a la

empresa.

Sistemas de control interno

El control interno es un sistema integral de controles

nancieros, administrativos, económicos y operativos,

a través del cual se propende por el cumplimiento de

los aspectos legales, reglamentarios, estatutarios y

procedimentales, cuya nalidad es proteger los activos

y tener conabilidad en la información contable; lo

anterior tiene por objetivo lograr exactitud en cuanto a

los informes y a los datos que promuevan la eciencia

de las diferentes operaciones o actividades que se

ejecutan en todos los departamentos de la empresa

(Gallart, 2007).

Para realizar un sistema de control interno ecaz se deben tener en cuenta los siguientes aspectos: conocer el negocio; conocer las políticas y la normativa de su respectivo sector; conocer cuáles son los procedimientos que se realizan, para cada uno de los procesos que se llevan a cabo en los diferentes departamentos y por último, se debe saber si la empresa tiene demandas de cualquier tipo.

En el proceso de control interno es indispensable tener en cuenta qué tipo de riesgos se presentan en cada proceso de la empresa; así mismo, para evitar o mitigar riesgos por error o por fraude se deben evaluar los siguientes componentes: ambiente de control; evaluación de riesgos; actividades de control; información y comunicación y por último, las actividades de monitoreo.

Selección de personal

Muchas de estas empresas de tipo Pymes eligen de

manera incorrecta el personal necesario para el

desarrollo de las actividades de los procesos y caen en

el error de contratar personal sin experiencia. Lo

anterior afecta la rentabilidad, ya que se incurre en

gastos de capacitación para que el empleado pueda

cumplir de manera óptima y oportuna con las

respectivas actividades propuestas.

Fallas en presupuestos

Este rubro es importante en cualquier empresa y es

necesario que el departamento nanciero realice un

estudio meticuloso de los ingresos y de los gastos

históricos, con el n de generar una proyección ecaz

y gradual respecto de los años pasados y de acuerdo

con los factores económicos del país; lo anterior, para

crear un equilibrio nanciero y patrimonial para la

empresa.

Fallas en las políticas contables

Las políticas contables son muy importantes para el

desarrollo nanciero y económico de las empresas y,

en tal sentido, estas se deben adoptar e implementar

de acuerdo con los conceptos y principios que

reglamentan las Normas Internacionales de

Información Financiera (NIIF).

Las políticas contables son, según Pinzón (2016, p. 4), una herramienta de gestión que permite a los gobiernos corporativos trazar el derrotero para el reconocimiento y la medición de las transacciones, las operaciones y los hechos para la elaboración de sus estados nancieros, a través de principios, acuerdos, reglas y procedimientos contable-nancieros.

Convergencia a la norma internacional

Actualmente una de las grandes fallas de las Pymes

colombianas es la falta de convergencia a las Normas

Internacionales de Información Financiera (NIIF).

Resultaría relevante que este grupo de empresas

realicen la conversión e implementen esta Norma

Internacional en Colombia, pues dichas empresas

necesitan comprender las transacciones nancieras a

nivel global de una forma más simple. Aunque estas

pymes no realicen transacciones a nivel internacional,

es necesario que la información este actualizada para que los directivos puedan realizar una efectiva toma

de decisiones, rigiéndose a la información de las

normas vigentes en el país. Además, las NIIF son una

referencia conable que permite acceder a un

lenguaje estándar, que a su vez sea fácil de entender

para todas las empresas.

Según Ayabaca y Aguirre (2018), la aplicación de NIIF ha mejorado los procesos de organización departamental, revaluación y depreciación; así entonces, se ratica la importancia que tienen la NIC 1, NIC 16 y NIC 2 en el establecimiento de políticas contables.

Sin embargo, un estudio realizado por Eric Fehrenbch en el año 2016, quien es el líder en Investigación de World Ofce, arma que el mayor desconocimiento de esta clase de normas se concentra en las empresas del Grupo 2, es decir, principalmente las Pymes: “En general, los dueños de las empresas desconocen el alcance de las NIIF y más grave aún, la obligatoriedad de su aplicación (Alvira y Horta, 2019).

Las políticas contables y la importancia en su

aplicación

Teniendo en cuenta que las políticas contables son la

base para el desarrollo de la información nanciera y

que estas resultan de ayuda en la toma de decisiones,

es preciso que las pequeñas y medianas empresas en

Colombia tengan en cuenta de forma clara la

denición de estas, así como la normativa que deben

aplicar y la aplicación nanciera y administrativa que

existe, con base en la información a revelar.

El establecimiento de políticas contables considera una serie de factores que representan unos datos o valores de transacciones relevantes, los cuales son los siguientes: intereses de usuarios, hechos históricos, sector económico y por supuesto la materialidad, los que a su vez permiten vericar la situación económica en la que se encuentra actualmente la empresa (Alfonso, 2018).

Es por esto que según la Fundación IFRS (s.f., p. 1), de acuerdo con las NIIF para Pymes, las políticas contables son los principios, las bases, los acuerdos, las reglas y los procedimientos especícos.

Es así que las políticas contables deben ser adoptadas por la entidad en la elaboración y en la presentación de sus estados nancieros, siendo imperioso precisar que dichas políticas han sido el punto de inicio para la aplicación de las NIIF y para la elaboración de la información nanciera. A su vez, gracias a aquellas se establecen los criterios que la entidad acogerá para realizar el reconocimiento, la medición, la presentación y la revelación de su información nanciera, con el n de aplicarla, según sea el caso, de manera retroactiva y acorde para los siguientes periodos.

Por otra parte, de acuerdo con las políticas contables se deben considerar los estándares internacionales que se están implementando en el país. Sin embargo, estas políticas, más allá de seguir unos estándares y unas normas técnicas, deben representar la idea de negocio, la manera en que se desarrolla y las distintas particularidades que este presenta, debido a que estas políticas son las que le darán de una u otra manera un desarrollo viable al negocio y lo enfocará respecto al objeto social que tenga.

En un aspecto comparativo de la norma, las políticas contables bajo los PCGA de Colombia que se encuentran contemplados en los Decretos 2649 y 2650 de 1993, tenían una perspectiva menos rigurosa en cuanto a la elaboración de estas, ya que no reejaban la realidad completa, conable y oportuna de los negocios; de igual manera se enfocaban más en la responsabilidad scal y en la determinación de impuestos.

De acuerdo con lo anterior, sobre las políticas contables las pequeñas y medianas empresas en Colombia deberán tener un enfoque hacía la correcta elaboración de las políticas contables, teniendo en cuenta que cada uno de los registros contables y el registro de las operaciones reejará lo que allí se proyecta y se dene como correcto y veraz.

Los principios promulgados requieren que la descripción de las políticas contables de la empresa sea parte integral de los estados nancieros. Por ejemplo, la primera nota debe incluir información referente a la base de consolidación, el método de depreciación o amortización de intangibles, a la evaluación de inventarios, al método de contabilidad aplicado a los contratos a largo plazo y a la realización de los ingresos por concesiones y arrendamientos (Miller, 1982, p. 202, citado por Gómez, 2016, p. 10).

De acuerdo con lo anterior y bajo la concepción de las políticas contables como base para la elaboración de los estados nancieros, las empresas que están en el respectivo proceso de convergencia o que por otro lado sus estados nancieros deben quedar bajo la normativa internacional, deberán concentrar todas sus actividades y enfocarlas al desarrollo de un Manual de Políticas Contables, con estrategias a corto, mediano y largo plazo y por encima de esto que dichas políticas contables permitan la revelación de información clara y precisa de las situación nanciera de la compañía, reejando los distintos movimientos contables.

Desde una perspectiva más técnica, la importancia o relevancia que se le da a las políticas contables radica en que éstas serán el Manual de Normas Técnicas para el manejo y registro del 100% de las operaciones nancieras que desarrollen en la empresa, y las mismas deberán cumplir, en todos los casos, con la información sobre estimaciones, procedimientos, reconocimiento, medición y los distintos requerimientos contables que se acomoden a las necesidades de la empresa.

Replantear las políticas a los requerimientos de la Norma Internacional requerirá que quien las desarrolle, tenga un conocimiento amplio y adecuado de las mismas; además de esto deberá tener completa claridad sobre el negocio y sobre las expectativas de este. Por consiguiente, podemos entender que bajo la nueva percepción de las NIIF, el contador deberá tener mayores habilidades a las de simplemente registrar las transacciones de la empresa, ya que además tendrá que hacer una labor de análisis y comprensión de la normativa, buscando el camino correcto para el éxito de la empresa.

Ahora bien, cuando las políticas contables no son aprobadas por la gerencia, la aplicación de estas carece de validez y por ende pueden ser erróneas para las actividades que desarrolla la empresa (Moncayo, 2017).

En efecto, el desarrollo de las políticas contables en una empresa denirá el camino que esta quiera tomar, así como las decisiones que la encaminarán y las bases fundamentales en la administración nanciera de la empresa; por otra parte, si se tiene en cuenta lo anterior, ninguna de sus operaciones será en vano ni será de difícil análisis, por el contrario, será de acuerdo con el cumplimiento de las políticas contables establecidas.

La correcta elaboración de las políticas contables en una Pyme inuirá también en el correcto desarrollo de la convergencia a las NIIF, además de convertirse en un instrumento de desarrollo empresarial.

Las políticas contables deben ser congruentes con las Normas Internacionales De Información Financiera (NIIF), direccionando estas al correcto cumplimiento de los criterios establecidos dentro de la empresa (Sosa, 2017).

Con lo anterior, la aplicabilidad y la funcionalidad de las políticas contables en los estados nancieros reejará la intención de la empresa; así mismo, las decisiones que se tomen serán guiadas por la estrategia inicialmente planteada; un ejemplo de esto es que el desarrollo de una política contable sobre la estimación de la vida útil y de los valores residuales de los activos jos podrán llegar a inuir sobre la rentabilidad que se espera en un periodo, evidenciando de ese modo y con claridad la situación nanciera de la empresa

De esta manera, el Manual de las Políticas Contables y de los Procedimientos Financieros deberán estar congurados en las empresas, como su carta de presentación administrativa y de la visión que se tiene del negocio, de acuerdo con la aplicación y el control de dichas políticas contables, las cuales ayudarán a la correcta convergencia a las Normas Internacionales, permitiendo a la empresa superar los distintos obstáculos que se presentan a lo largo del tiempo y que le contribuirán a bajar el porcentaje de fracaso de las Pymes en Colombia.

En la actualidad, las Pymes en Colombia no solo se deben preocupar por la operatividad contable en el momento de elaborar las políticas, sino que también deben convertir dichas políticas en una estrategia para la mitigación de los impactos negativos que traen consigo los procesos correctivos; estos son los siguientes: la convergencia a NIIF y todos los antes mencionados; además se debe asegurar que se mantengan en el mercado a través del tiempo, con las nuevas condiciones que se planteen.

Teniendo en cuenta lo anterior, las operaciones contables y los criterios especicados en las políticas contables deberán estar soportados por una opinión profesional experta en cada caso puntual; es en estos casos en los que las empresas deberán concordar todas sus partes y evidenciar el conocimiento holístico del negocio, en las políticas y en el manejo contable.

Para poder cumplir con los objetivos planteados desde el principio, la información contable debe ser comprensible, útil y, en ciertos casos, se requerirá que la información contable sea comparable.

La información es comprensible cuando es clara y fácil de entender. Por su parte, la información es útil cuando es pertinente y conable; además, la información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna; a su vez, la información es conable cuando es neutral, vericable y en la medida en la cual represente elmente los hechos económicos y si la información es comparable cuando ha sido preparada sobre bases uniformes (Gómez, 2016, p. 23).

De acuerdo con este principio, se interpreta que las modicaciones, las estimaciones y las políticas, entre un periodo y otro, no permiten el cumplimiento de dicho principio; sin embargo, no hay restricción para poder llevarlo a cabo.

Una norma nueva o modicada, o una interpretación, pueden requerir un cambio en una política contable e incluir provisiones transitorias especícas. En otros casos, los cambios en las políticas contables se aplican retroactivamente, es decir, como si la nueva política se hubiera aplicado siempre y como si se ajustaran los importes de periodos anteriores. La información para revelar se realiza sobre el cambio y sus efectos en los estados nancieros. El párrafo 10.7 exige que una entidad elija y aplique sus políticas contables de forma coherente (Caro, 2018, p. 35).

En el momento de aplicar por primera vez las políticas contables dentro de una empresa no es permitido realizar cambios a estas políticas, debido a que no cuentan con la representación el de la información para realizar dichos cambios (Mora y Cárdenas, 2020).

Por lo anterior, según IFRS los estados nancieros deberán ser preparados utilizando las políticas contables que cumplen con IFRS vigentes, en la fecha de la presentación de dicha información. Estas políticas contables se presentarán de forma retrospectiva a todas las transacciones presentadas en los estados nancieros.

Teniendo clara la denición e importancia de las políticas contables en las empresas se pueden precisar como ventajas: la uniformidad de la información, la ciencia y el tratamiento contable correcto (Cartagena y Franco, 2017).

Después de haber realizado la investigación sobre la importancia de las políticas contables en las Pymes, se puede evidenciar que estas son manuales que sirven como guía para la elaboración y la presentación de los estados nancieros que se desarrollan bajo estándares internacionales.

Teniendo en cuenta lo anterior, se puede considerar que la aplicación de políticas contables dentro de una empresa ayudará a prevenir la desviación en el registro de las distintas operaciones que se realicen, asegurando de esta manera que el registro de la información esté estandarizado y brindar así un análisis más inexorable sobre las cifras.

Como ejemplo, en la sección 11 de las NIIF para Pymes se contempla que las operaciones que dan como resultado a un activo nanciero o un pasivo nanciero o un instrumento de patrimonio se deben reconocer, medir y relevar, de acuerdo con esta sección.

Contemplando lo anterior, un activo nanciero se puede denir como todo activo, del cual se puede obtener un benecio monetario; por ejemplo, un préstamo por cobrar a terceros.

Un pasivo nanciero se puede interpretar como la obligación que se adquiere mediante una transacción u operación con un tercero; por ejemplo, con proveedores.

De acuerdo con las deniciones anteriores, las empresas deben adoptar las políticas contables para reconocer, medir y revelar la información nanciera. Según la sección 11 de instrumentos nancieros de las NIIF para Pymes, las empresas deben elegir entre las disposiciones de las secciones 11 y 12 en su totalidad o las disposiciones de reconocimiento y medición de la NIC 39 (Fundación IASCF, 2009).

Con relación a la investigación efectuada, las políticas contables garantizarán el correcto cumplimiento de los diferentes lineamientos adoptados; esto con el n de que la información contable presentada sea relevante para la toma de decisiones, teniendo congruencia con los objetivos nancieros y con los criterios contables.

De acuerdo con el desarrollo del texto, las políticas contables se pueden denir como el cumplimiento de las exigencias técnicas; de los principios administrativos, comerciales y nancieros, pero sobre todo, de la situación desde la cual parte la empresa para el desarrollo de sus funciones. Por consiguiente, determinar las políticas contables requiere también de un análisis global del negocio que desarrolla la empresa, incluyendo temas como el bienestar social, el bienestar ambiental y la participación en el mercado.

Los procesos de contabilidad son más ecientes y sus transacciones u operaciones se pueden simplicar, bajo los criterios de las políticas contables que permiten mejorar el control interno y evitar o mitigar los errores o los fraudes en las Pymes.

Así mismo, cuando no se aplican las políticas contables se puede llegar a cometer fallas al momento de registrar las distintas transacciones, lo que daría como resultado una mala calidad de los estados nancieros, en tanto se presentaría así información errónea, que afectaría la economía de la empresa y que daría poca o nula conabilidad a los usuarios que consultan dicha información.

La aplicación e implementación de unas correctas políticas contables se debe desarrollar con la colaboración de la gerencia y del área contable. Además, estas deben asegurar la información bajo los estándares internacionales.

Los Manuales de Políticas Contables son una parte relevante para el desarrollo de las distintas actividades de la empresa dentro de su área nanciera; así mismo, son de importancia para la toma de decisiones. Estas políticas sirven además como una pauta para el c o r r e c t o d e s a r ro l l o d e l a s a c t i v i d a d e s , n o exclusivamente en el área contable, sino también en diferentes áreas como la tributaria, la de gerencia y la de gestión humana.

Estas políticas contables denen la forma como una empresa interactúa con su entorno económico, determinando la realidad nanciera; p o r consiguiente, estas políticas deberán ser claras y precisas, además de tener las distintas cualidades que exige el marco conceptual y de asegurar que el análisis en la comparabilidad de los estados nancieros sea más sencillo.

Agudelo, L. y García, F. (2016). Por qué fracasan las pymes e n C o l o m b i a [ Tr a b a j o d e G r a d o, Fu n d a c i ó n Universitaria Católica - Lumen Gentium].

Alfonso, L. (2018). Materialidad, esencial dentro de las políticas contables de una entidad [Trabajo de Grado, Universidad Militar Nueva Granada].

Alvira, G. y Horta,V. (2019). NIIF para pymes, políticas contables [Tesis de Grado, Universidad Cooperativa de Colombia].

Angulo, K. y Klinger, L. (2018). Análisis de las NIIF enmarcado en políticas contables de las pymes-sección- 10 [Tesis de pregrado, Universidad de Guayaquil]. https://tinyurl.com/y5te8vr6

Ayabaca, O. y Aguirre, C. (2018). Estudio de la adopción de las Normas Internacionales de Información Financiera en el sector industrial y comercial de Cuenca, sus principales ajustes y políticas contables. Revista Economía y Política, Vol. XIII (28), 9-19. Doi: 10.25097/rep.n28.2018.01.

Caro, G. (2018). Impacto en las pymes de las políticas contables: cambios en estimaciones contables y corrección de errores. Revista Perspectivas. Vol (10), 30-38.

Cartagena, E. y Franco, F. (2017). Diseño de políticas contables bajo NIIF Para pymes en Rotimplast S.A. [Tesis de pregrado, Universidad de Guayaquil]. http://repositorio.ug.edu.ec/bitstream/redug/17311/1/ CARTAGENA%2c%20FRANCO%20POLITICAS%20C ONTABLES.pdf

Córdova, L. (2017). Políticas contables y la gestión nanciera en el sector de transporte de carga pesada del cantón Ambato [Tesis de Pregrado, Universidad Técnica d e A m b a t o ) . http://repositorio.uta.edu.ec/bitstream/123456789/26 981/1/T4150i.pdf

Decreto 2649 de 1993. (1993, 29 de diciembre). Presidencia de la República de Colombia. Diario Ocial No. 41156.

Decreto 2650 de 1993. (1993, 29 de diciembre). Presidencia de la República de Colombia. Diario Ocial No. 41156.

Decreto 957 de 2019. (2019, 5 de junio). Presidencia de la R e p ú b l i c a d e C o l o m b i a . khttps://dapre.presidencia.gov.co/normativa/normativa /DECRETO%20957%20DEL%2005%20DE%20JUNI O%20DE%202019.pdf

Delgado, M. (2017). Políticas contables y su inuencia en la elaboración y presentación de estados nancieros, Dirección Regional de Educación San Martín, Moyobamba 2015 [Tesis de Pregrado, Universidad C é s a r V a l l e j o ) . http://repositorio.ucv.edu.pe/bitstream/handle/20.500. 12692/10318/delgado_am.pdf?sequence=1&isAllowed =y

Fundación IASCF. (2009). NIIF para las pymes. Sección 11: I n s t r u m e n t o s n a n c i e r o s b á s i c o s . http://www.niifsuperfaciles.com/memorias/recursos/N I C / 1 1 - N I I F- p a r a - l a s - P YME S - ( N o r ma ) _ 2 0 0 9 - INSTRUMENTOS%20FINANCIEROS%20B%C3%81 SICOS.pdf

Fundación IFRS. (s.f.). Norma Inter nacional de Contabilidad 8: Políticas contables, cambios en las e s t i m a c i o n e s c o n t a b l e s y e r r o r e s . https://tinyurl.com/yyj9nj5c

Gallart, Y. (2007). Auditoría al control inter no. https://studylib.es/doc/503321/t%C3%ADtulo-- auditor%C3%ADa-al-control-interno

Gómez, G. (2016). Estudio sobre la importancia de las políticas contables en el cumplimiento del nuevo marco normativo de NIIF para Pymes en Colombia [Trabajo de Grado, Universidad de San Buenaventura].

G r a j a l e s , T. ( 2 0 0 0 ) . T i p o s d e i n v e s t i g a c i ó n . http://tgrajales.net/investipos.pdf

Ley 905 de 2004. (2004, 2 de agosto) Congreso de la República. Diario Ocial No. 45628.

Malagón, M., y Ruiz, A. (2019). Adaptación de políticas contables según la NIC 8 en Serinecontrib S.A. [Tesis de G r a d o , U n i v e r s i d a d d e G u a y a q u i l ) . http://repositorio.ug.edu.ec/bitstream/redug/46532/1/ TESIS%20FINAL%20MALAGON%20Y%20RUIZ.pdf

M o n c a y o , C . ( 2 0 1 7 ) . P o l í t i c a s c o n t a b l e s . https://tinyurl.com/y5xygak4

Mora, E. y Cárdenas, P. (2020). Contexto de las NIIF para pymes, políticas contables, estimaciones y errores [Trabajo de Grado, Universidad Cooperativa de Colombia]

Pinzón, F. (2016). Análisis cualitativo del cambio de norma local a normas internacionales en materia de políticas contables [Artículo de Grado, Universidad Cooperativa de Colombia].

Semana. (2015). Llegó la hora de que las Pymes se pasen a N I I F. h t t p s : / / w w w. d i n e r o . c o m / e d i c i o n - impresa/pymes/articulo/llego-hora-pymes-apliquennormas- internacionales-informacion-nancierniif/ 215993

Semana. (2019). Ranking de las mayores Pymes del país. R e c u p e r a d o d e https://www.dinero.com/empresas/articulo/conozcalas- mayores-pymes-del-pais/277025

Redacción Nacional. (2018) ¿Por qué el 70% de las empresas en Colombia fracasan en los primeros cinco años?https://www.elespectador.com/noticias/economia /por-que-el-70-de-las-empresas-en-colombia-fracasanen- los-primeros-cinco-anos/

Serrano, A. M., Martínez, M. S., y Puentes, G. A. (2016). Formación empresarial hacia la construcción de estrategias de formalización o sustitución de la minería informal en el departamento de Boyacá, estudio de caso municipio Sogamoso. I+D Revista de Investigaciones, 7(1), 40-48. https://doi.org/10.33304/revinv.v07n1- 2016005

Sosa, L. (2017). Análisis de la NIC 8 políticas contables, cambios en las estimaciones contables y errores, y la NIC 12 impuesto a las ganancias [Tesis de Grado]. https://repositorio.pucese.edu.ec/bitstream/12345678 9/1048/1/SOSA%20HERRERO%20LUCIA%20MONS ERRATE.pdf

Universidad EAFIT. (2016). Líneas de investigación. http://www.eat.edu.co/investigacion/grupos/metodoanalitico/ lineas-de-investigacion/Paginas/lineas-deinvestigacion. aspx