El texto pretende analizar una de las expresiones del principio de equilibrio económico contractual: el justi-precio del contrato estatal. La determinación del precio o valor del contrato se torna importante en los estudios previos, dado que permite construir el elemento económico del negocio (el precio), el cual dependerá el presupuesto público que la entidad contratante deba destinar con la respectiva expedición de la disponibilidad presupuestal.

Para llevar a cabo el tema, el texto se divide en tres pates. En la primera se aborda a modo general respecto del régimen presupuestal en los contratos estatales. La siguiente acerca del principio de equilibrio económico del contrato estatal, así como sus características. Y, nalmente, la importancia de la determinación del justi-precio del contrato estatal en la planeación contractual. Se anhela que el tema tratado sea de buen recibo por los lectores.

Se trata de una investigación con enfoque cualitativo. Por esta razón, este texto explica y profundiza algunas nociones básicas de los requisitos de perfeccionamiento y de ejecución del contrato estatal, el equilibrio económico contractual, así como la determinación del justi-precio. Se elige un diseño secuencial, comienza con el proceso de recolección y estudio de información cualitativa consistente en la revisión de libros, artículos de investigación, reexión. Una vez conocida la noción de equilibrio económico contractual y sus características, se analiza la determinación del justi-precio que es elemento económico del contrato.

El régimen presupuestal en los contratos

estatales. Aspectos generales

Dávila Vinueza (2016) ha explicado que en el derecho

privado por regla general el contrato se perfecciona

por el acuerdo de voluntades (carácter consensual), en tanto que en el derecho público el contrato estatal,

por regla general, es solemne. En relación con lo

anterior la Ley 80 de 1993, Estatuto General de

Contratación de la Administración Pública, ha

señalado los requisitos de perfeccionamiento y de

ejecución del contrato estatal. Los primeros están

previstos en el artículo 41 de la citada Ley al señalar

que “los contratos del Estado se perfeccionan cuando

se logre acuerdo sobre el objeto y la contraprestación y

éste se eleve a escrito” (inciso 1º).

Respecto del escrito, como elemento formal del negocio jurídico, se erige en la formalidad ad substnatiam actus “que deben cumplir los contratos estatales para que nazcan a la vida jurídica” (Dávila, 2016, p. 539). Este elemento se identica con el carácter de la solemnidad de los negocios jurídicos. Al respecto, el Consejo de Estado (Sección Tercera) ha dicho que los contratos estatales nacen a la vida jurídica únicamente desde el momento en que se eleva a escrito. Advirtió, además:

Este requisito no puede ser una alternativa, dentro de muchas otras, para iniciar una relación contractual, por el contrario, es una obligación impuesta por el ordenamiento jurídico, por regla general inexcusable, que busca nada más ni nada menos la salvaguarda del interés general” (Consejo de Estado de Colombia, Sentencia del 26 de noviembre de 2015, expediente número 32957, con ponencia del Consejero: Ramiro Pazos).

Este requisito de perfeccionamiento no es más que el resultado de una serie de actos precontractuales que oscilan desde la vericación del régimen de inhabilidades e incompatibilidades, clasicación y calicación del registro proponentes, hasta llegar la adjudicación del negocio jurídico, a través de un acto administrativo (Palacio, 2010).

Por el otro lado, los requisitos para ejecución del contrato estatal están previstos en el inciso 2º del mencionado artículo 41, modicado por el artículo 23 de la Ley 1150 de 2007, en los siguientes términos:

(…) Para la ejecución se requerirá de la aprobación de la garantía y de la existencia de las disponibilidades presupuestales correspondientes, salvo que se trate de la contratación con recursos de vigencias scales futuras de conformidad con lo previsto en la ley orgánica del presupuesto. El proponente y el contratista deberán acreditar que se encuentran al día en el pago de aportes parascales relativos al Sistema de Seguridad Social Integral, así como los propios del Sena, ICBF y Cajas de Compensación Familiar, cuando corresponda (Inciso 2º, artículo 41 de la Ley 80, 1993).

Resulta pertinente explicar las guras disponibilidad presupuestal y registro presupuestal. Ambas instituciones, a nuestro criterio, forman parte del campo de estudio del derecho económico, toda vez que la materialización de dichas instituciones implica una relación entre la economía y el derecho. De ahí la conveniencia de hablar de derecho económico, y no de derecho administrativo, cuando nos referimos al derecho presupuestal. Y en relación con el régimen jurídico de la contratación estatal, consideramos que también es un derecho económico, y no de derecho administrativo, por la siguiente explicación:

Se debe señalar que los contratos estatales tienen incidencia social y económica. Social porque dichos negocios están siempre al servicio del interés general. Económica porque hace circular o distribuir la riqueza. El contrato estatal, por su incidencia social y económica, es una herramienta de desarrollo. La característica social pertenece tanto del derecho administrativo como del derecho económico y la característica económica es propia del derecho económico. Lo anterior permite armar que el derecho de la contratación estatal es derecho económico (Forero, 2020, p. 14).

En este texto se considera que el legislador se equivocó al señalar que es requisito de ejecución del contrato el certicado de disponibilidad, en verdad era registro presupuestal. Pues en la ejecución del contrato el requisito de certicado de disponibilidad ya se cumplió (o se supone cumplido). De esta manera, para la ejecución del negocio jurídico se requiere precisamente el registro presupuestal. Por eso tiene razón, al respecto, Palacio Hincapié (2010), al señalar que:

A simple vista pareciera contrasentido que la Ley exija la existencia de la disponibilidad presupuestal para poder iniciar el proceso de contratación y que, además, una vez perfeccionado el contrato, cuando ya han surgido las obligaciones a cargo de cada una de las partes, prohíba la ejecución de éste, hasta tanto se acredite la existencia de “las disponibilidades presupuestales”, requisito que se supone cumplido. En tal sentido, hay que entender que para la ejecución se requiere es del Registro Presupuestal del contrato, donde ya se certica el valor no para la adjudicación sino para el cumplimiento frente a un adjudicatario concreto y por un valor ya determinado y no teórico, lo que se concreta a la existencia efectiva en caja del dinero necesario para atender la ejecución (Palacio, 2010, p. 41).

Se ha discutido si el acta de iniciación mediante el cual se establece la fecha de inicio y ejecución de los contratos deba suscribirse con posterioridad al registro presupuestal y a la aprobación de garantías de cumplimiento de las obligaciones del contratista. A este respecto, el Ministerio de Hacienda y Crédito Público mediante Concepto número 11621, del 10 de abril de 2012, ha explicado que en la práctica se puede colegir que “previamente a su elaboración y suscripción [el acta] debe contarse con el registro presupuestal y con la aprobación de las garantías por parte de la entidad contratante, teniendo en cuenta que son requisitos de ejecución del respectivo contrato” (p.3).

Conviene señalar que respecto de las consecuencias jurídicas que generan por el desconocimiento de las normas de presupuesto en materia contractual, el Consejo de Estado, a través de su Sección Tercera, en varias ocasiones ha explicado que, por regla general, el incumplimiento de normas establecidas para la disponibilidad de los recursos requeridos para el pago del negocio jurídico no constituye causal de nulidad absoluta del mismo (nulidad signica dejar sin efectos, para mejor comprensión). Sin embargo, cuando la inobservancia de la Ley de presupuesto conduce a una contratación con objeto o prestación prohibida, sí se congura una causal de nulidad absoluta por razón de celebración del contrato con violación de una norma imperativa. Advierte, además, la citada Corporación: “lo anterior se entiende con independencia de que la trasgresión de los requisitos establecidos en dicha disposición [artículo 41 citado] pueda congurar actos disciplinables y sancionables para aquellos que los ejecutan, con eventuales efectos presupuestales adversos" (Consejo de Estado de Colombia, Sentencia del 13 de abril de 2016, expediente 42565, con ponencia de la Consejera Marta Nubia Velásquez).

Volviendo con el tema del registro presupuestal, un buen sector de la doctrina y el Consejo de Estado (Sección Tercera), al interpretar el artículo 71 del Decreto 111 de 1996, Estatuto Orgánico del Presupuesto, entendieron que la existencia del r e g i s t ro p r e s u p u e s t a l e r a u n r e q u i s i t o d e perfeccionamiento, no de ejecución, del contrato, a pesar que la norma expresamente señala actos administrativos y no contratos; norma que aún se encuentra vigente. El contenido de esta disposición es el siguiente:

Todos los actos administrativos que afecten las apropiaciones presupuestales deberán contar con certicados de disponibilidad previos que garanticen la existencia de apropiación suciente para atender estos gastos.

Igualmente, estos compromisos deberán contar con registro presupuestal para que los recursos con él nanciados no sean desviados a ningún otro n. En este registro se deberá indicar claramente el valor y el plazo de las prestaciones a las que haya lugar. Esta operación es un requisito de per feccionamiento de estos actos administrativos (artículo 71, Decreto 111, 1996).

De esta norma, Ávila Arellano (2010), en apoyo de la jurisprudencia del Consejo de Estado, ha explicado que con la interpretación del artículo 2º del Decreto 111 de 1996 en consonancia con el artículo 32 de la Ley 80 (tal disposición alude a que son contratos estatales todos los actos jurídicos generadores de obligaciones que celebren las entidades […]), la expresión actos administrativos debe ser entendida en sentido genérico y no reducida a los actos administrativos unilaterales: “por lo tanto, en ella deben incluirse tanto los unilaterales como los bilaterales, ya que dicha disposición no hace distinción alguna (…)”. (Ávila, 2010, p. 550). Para este autor (2010), los contratos del Estado se perfeccionan cuando se logre acuerdo sobre el objeto, la contraprestación, éste se eleve a escrito y contar con el registro presupuestal. Así lo han entendido también dos autorizados doctrinantes en este tema Restrepo Salazar (2014) y Núñez Trujillo (2006).

Esta tesis no es compartida por un buen sector de la doctrina del derecho de la contratación estatal. Palacio Hincapié (2010), por ejemplo, ha dicho que el registro presupuestal “no perfecciona el contrato, pues la Ley 80 de 1993 es una norma especial frente al p e r f e c c i o n a m i e n t o d e l o s d e m á s a c t o s administrativos, por lo cual no encuadra dentro de la previsión del artículo 71 del Decreto 111 de 1996” (p.41). La tesis que actualmente está aplicando el Consejo de Estado es la siguiente: “el registro presupuestal no es un requisito de perfeccionamiento del contrato estatal, sino de ejecución” (expediente número 15307, citada por Namén, 2017). Precisión jurídica que es compartida por un buen sector de la doctrina.

Corresponde mencionar que la disponibilidad presupuestal es importante a partir del estudio del justi-precio del negocio jurídico que pretende celebrar la entidad contratante, ya que de la determinación del precio como elemento económico del contrato dependerá el presupuesto que la entidad estatal deba destinar con la expedición de la disponibilidad presupuestal.

Tenemos, entonces, que los contratos del Estado se perfeccionan cuando se logre acuerdo sobre el objeto, la contraprestación y éste se eleve a escrito. Una vez celebrado el negocio jurídico, se procede darle cumplimiento al gasto autorizado. De ahí que en la ejecución del contrato se requiere el registro presupuestal por cuanto el requisito de certicado de disponibilidad ya se cumplió. Es pertinente señalar que el negocio jurídico debe ejecutarse, por principio de anualidad, dentro de la respectiva vigencia anual; principio que lo encontramos en el artículo 14 del Decreto 111 de 1996, al señalar que “el año scal comienza el 1º de enero y termina el 31 de diciembre de cada año”. No menos importante es anotar que el principio de anualidad no es un principio absoluto, pues tiene sus excepciones, tal como lo han explicado Naranjo y Cely (2008):

Ahora bien, ocurre en muchos eventos que lo previsto en el convenio no se cumple por todas las licitudes que sufre la contratación estatal, y se ve suspendido, requiere de pror rogas por mayor ejecución de obra o por circunstancias imprevistas, se presentan problemas de orden público o fuerza mayor o caso fortuito o, nalmente, incumplimiento de alguna de las partes, que determina que el contrato se extienda para el año siguiente. De tal suerte que el contrato no está concluido y se requiere que continúe durante la vigencia scal subsiguiente. Se rompe, pues, el principio de anualidad referido a la ejecución del contrato y debe preguntarse sobre el manejo de los dineros que están presupuestados, pero no gastados en el respectivo presupuesto anual (…) Como consecuencia de las consideraciones expuestas en el acápite anterior, es aceptado que el principio de anualidad no es absoluto, sino que presenta excepciones (…). (Naranjo y Cely, 2008, pp.249-250).

Por su parte, es indispensable tener en cuenta “que la contratación estatal debe propender por la eciencia económica, así como evitar la ruptura del equilibrio económico de los contratos, utilizando el análisis de tipicación, estimación y asignación de riesgos” (Forero, 2017, pp. 45-46). El análisis de riesgos es indispensable debe ser aplicado con frecuencia con el n de evitar futuros desequilibrios económicos contractuales. Enseguida se abordará lo relacionado con el principio de equilibrio económico del contrato, así como sus características.

El principio de equilibrio económico del

contrato estatal y sus características

El principio de equilibrio económico contractual es

uno de los principios más socializados por los

especialistas en derecho económico, especícamente

al hablar de la teoría de los contratos completos

(Quiroga, 2014), de los costos de transacción (Núñez,

2006), de la igualdad de cargas de derechos y

obligaciones (Anzola, 2007). Teorías que forman parte

del campo de estudio del análisis económico del

derecho, AED (Arrubla, 2009). Entendemos por este

último, AED, como aquella metodología de evaluación

de las instituciones jurídicas con criterios económicos,

o como lo explica Ramírez (2013) “como la aplicación

de la ciencia económica para estudiar algunos

aspectos relacionados con el derecho” (p.71). El

principio de equilibrio económico o nanciero contractual, a nuestro juicio, es un principio de

derecho económico, y no de derecho administrativo

En los contratos estatales se mantendrán la igualdad o equivalencia entre derechos y obligaciones surgidos al momento de proponer o de contratar, según el caso. Si dicha igualdad o equivalencia se rompe por causas no imputables a quien resulte afectado, las partes adoptarán en el menor tiempo posible las medidas necesarias para su restablecimiento (artículo 27, Ley 80, 1993).

Palacio Hincapié (2010) ha explicado que este principio “procura mantener durante el desarrollo de la convención obligacional las ventajas económicas previstas al momento del surgimiento del contrato para cada una de las partes” (p. 497). Se caracteriza entonces “en la igualdad de cargas que las partes del contrato deben soportar en virtud de los derechos y obligaciones que les asisten” (Forero, 2017, p.56). Es de resaltar que este principio no debe ser entendido como una protección de todos los riesgos del negocio; tampoco como una garantía absoluta de las utilidades del contratista, tal como lo ha advertido Dávila Vinueza (2016):

No está instituido, entonces, para amparar las contingencias normales que ordinariamente se presentan durante la ejecución del contrato. De hecho, la realización de cualquier negocio implica unos riesgos normales que se fundan en la libertad para contratar que toda persona tiene. Por tanto, la ecuación no se erige en una protección a ultranza de todos los riesgos del negocio ni por tanto en una garantía absoluta de las utilidades. Lo será para eventos anormales que escapen a lo habitual del negocio según la especialidad del contratista, las circunstancias internas y externas que rodean la ejecución, la imprevisión de los efectos, etc. (Dávila, 2016, p..700).

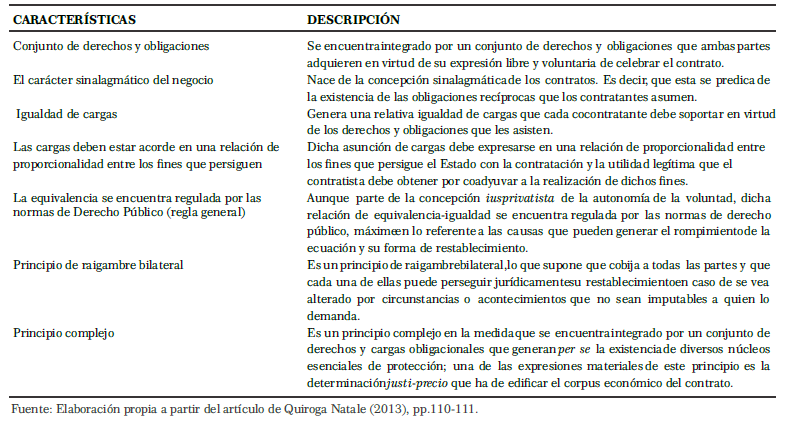

Por su parte, Quiroga Natale (2014) ha identicado siete características que integra el principio de equilibrio económico contractual (Tabla 1).

Tabla 1.Características del principio de ecuación económica contractual

Consideramos que la determinación del justi-precio, como una de las características del principio de equilibrio económico contractual, es la tarea más importante en la planeación contractual (en los estudios previos), dado que del precio emana la disponibilidad presupuestal con que debe contar la entidad estatal para celebrar el negocio jurídico. Por eso, y con acierto lo explica Marín Cortés (2012), “el precio probable de un contrato dene el monto de la disponibilidad presupuestal” (p. 94). Enseguida se mencionará sobre la determinación justi-precio del contrato.

La determinación del justi-precio del contrato

estatal

En el Decreto 1510 de 2013, “por el cual se

reglamenta el sistema de compras y contratación

pública”, encontramos disposiciones relacionadas con

los riesgos y su cobertura; los estudios y documentos

previos; análisis del sector económico; entre otros. En

el numeral 4º del artículo 20 hace referencia al cálculo

del valor estimado del contrato a celebrar, al señalar

que “cuando el valor del contrato esté determinado

por precios unitarios, la entidad estatal debe incluir la forma como los calculó y soportar sus cálculos de

presupuesto en la estimación de aquellos”.

Signica lo anterior que en los estudios previos se deben realizar un riguroso análisis del justi-precio del contrato que pretende celebrar la entidad contratante. Lo menciona de nuevo en el numeral 4º del artículo 2.2.1.1.2.1.1. del Decreto 1082 de 2015, “por medio del cual se expide el Decreto Único Reglamentario del sector Administrativo de Planeación Nacional”, al señalar como uno de los elementos de los estudios y documentos previos: el valor estimado del contrato.

Lo anterior, Quiroga Natale (2014) ha dicho que, además de ser indispensable el estudio del justi-precio en la planeación contractual, el éxito de la determinación del precio o valor del contrato “dependerá en gran parte el equilibrio económico del contrato y la prevención de futuras solicitudes de reajuste del mismo” (p.111). Es por ello que una de las cláusulas más importantes en todo contrato es el precio o valor, el cual las partes del negocio establecen la contraprestación que una dará a la otra a cambio de los servicios que se compromete a ejecutar.

En este orden, tal como lo expone Namén Vargas (2017), “el precio es la base económica del contrato o negocio jurídico, es una de las cláusulas principales del contrato” (Diapositiva número 64). En mismo sentido lo explica Marín Cortés (2012) al señalar que “el precio es una cláusula de la esencia del contrato estatal” (p. 28), así explicó el mencionado autor:

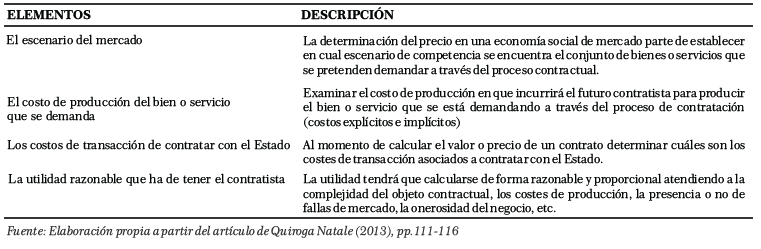

Por su parte, en la academia se ha preguntado respecto de cómo se determina el justi-precio del contrato estatal. Quiroga Natale (2014) expone los elementos mínimos para determinar el justi-precio del contrato (Tabla 2).

Tabla 2. Elementos mínimos para determinar el justi-precio del contrato estatal.

Todos estos elementos son perfectamente analizados a través de la metodología AED, pues, se repite, es una metodología de evaluación de las instituciones jurídicas con criterios económicos, herramienta que nos permite obtener su natural ecuación económica bajo una relación de “igualdad de cargas que las partes del contrato deben soportar en virtud de los derechos y obligaciones que les asisten” (Forero, 2017, p.56).

Para nalizar el análisis, es importante tener en cuenta que para restablecer el equilibrio económico o nanciero contractual las partes del negocio jurídico pueden utilizar los mecanismos fórmulas de reajuste o revisión de precios (Namén, 2017), tal como lo ha explicado el Consejo de Estado, a través de su Sección tercera, en varias ocasiones:

El principio de equilibrio económico del contrato estatal constituye un pilar de la relación que surge entre la Administración y su colaborador para la consecución de sus nes (…) esta armonía está llamada a mantenerse durante la vida del negocio jurídico, por lo que ante la ocur rencia de circunstancias imprevisibles y ajenas a la voluntad de las partes que amenacen con alterarla debe protegerse a través de la adopción de los mecanismos previstos por los extremos contratantes o la misma ley para ese

propósito, tales como las fórmulas de reajuste o la revisión de precios (Sentencia del 9 de septiembre de 2015, expediente número 45088, con ponencia del Consejero: Hernán Andrade Rincón).

La revisión de precios, de acuerdo con Escobar Gil (1999), es una fórmula necesaria para mantener la ecuación nanciera del negocio jurídico ante las variaciones permanentes que se presentan en los costos como consecuencia de factores económicos, por la inación, por ejemplo.

De las expresiones del principio de equilibrio nanciero o económico contractual se encuentra el justi-precio (o valor, si lo preere) del negocio jurídico que pretende celebrar la entidad estatal. La determinación del precio o valor del contrato estatal cobra relevancia en la planeación contractual (estudios previos), pues, del precio emana la disponibilidad presupuestal con que debe contar la entidad estatal para celebrar el negocio jurídico.

El artículo 41 de la Ley 80 de 1993 señala que para suscribir un contrato se debe contar con el respectivo certicado de disponibilidad presupuestal, de ahí la utilidad de determinación del precio del negocio. La disponibilidad presupuestal (aplicable para el perfeccionamiento del contrato estatal) y el registro presupuestal (es un requisito de ejecución del contrato), a nuestro criterio, forman parte del campo de estudio del derecho económico, toda vez que la materialización de dichas instituciones implica una relación entre la economía y el derecho.

Para restablecer el equilibrio nanciero o económico contractual las partes del negocio jurídico perfectamente pueden utilizar la fórmula de revisión de precios. Por esta razón, resulta indispensable utilizar con frecuencia dicha fórmula y de paso contribuye a reducir la litigiosidad o conictos entre las entidades estatales y contratistas.

Ávila A., D.M. (2010). Régimen presupuestal de los contratos estatales. En Temas en Contratos Estatales (545-556) Medellín: Ediciones Biblioteca jurídica DIKÉ.

Anzola G., M. (2007) Análisis Económico del Contrato. En Los contratos en el Derecho Privado. (809-818) Ediciones Legis – Universidad del Rosario.

Arrubla P., J. A. (2009). Contratos mercantiles. Tomo IV. Bogotá, Colombia: Ediciones Biblioteca Jurídica Diké

Congreso de la República. (1993, 28 de octubre). Ley 80 de 1993 por la cual se expide el Estatuto General de Contratación de Administración Pública. DO: 41.094.

Congreso de la República (2007, 16 de julio). Ley 1150 de 2007 por medio de la cual se introducen medidas para la eciencia y la transparencia en la Ley 80 de 1993 y se dictan otras disposiciones generales sobre la contratación con Recursos Públicos. DO: 46.691

Concepto del 10 de abril (2012). Ministerio de Hacienda y Crédito Público. Número 11621. Previo a elaborar el acta de iniciación del contrato estatal, debe contarse con el registro presupuestal y la aprobación de garantías

Dávila V., L. G. (2016). Régimen jurídico de la contratación estatal (3ª Ed.). Bogotá, Colombia: Ediciones Editorial Legis

Escobar G., R. (1999) Teoría general de los contratos de la Administración Pública (1ª Ed.) Bogotá: Ediciones Editorial Legis

Forero H., C. F. (2017). Los riesgos y la ecuación económica en los contratos estatales. En Temas y reexiones No. VI. (43-57) Ibagué: Ediciones Universidad de Ibagué

Forero H., C.F. (2020). El contrato estatal. Ibagué: Ediciones Universidad de Ibagué

Marín C., F. G. (2012). El precio (1ª Ed.) Medellín, Colombia: Ediciones Librería Jurídica Sánchez R.Ltda

Namén V., Á. (2017). Tipología de contratos estatales. [Notas de clase]. Especialización en Derecho Administrativo. Ibagué, Colombia: Universidad de Ibagué

Naranjo F., C. E. y Cely C., D. M. (2008). Las excepciones al principio de anualidad de la contratación estatal. Documento compartido en Maestría en Derecho Administrativo de la Universidad Libre (Pereira). Pp. 247-259

Núñez T., A. J. (2006). Contratación Estatal vs. Presupuesto público. Elementos microeconómicos para una armonización normativa. En Derecho Económico. Tomo V. (313-382) Bogotá, Colombia: Ediciones Universidad Externado de Colombia

Palacio H., J. Á. (2010). La contratación de las entidades estatales (6ª Ed.). Medellín, Colombia: Ediciones Librería jurídica Sánchez R. Ltda.

Presidente de la República de Colombia. (1996, 15 de enero). Decreto 111 de 1996 por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto. DO: 42.692

Presidente de la República de Colombia. (2013, 17 de julio). Decreto 1510 de 2013 por el cual se reglamenta el sistema de compras y contratación pública. DO: 48.854

Presidente de la República de Colombia. (2015, 26 de mayo). Decreto 1082 de 2015 por medio del cual se expide el Decreto Único Reglamentario del sector Administrativo de Planeación Nacional. DO: 49.523

Quiroga N., E. Á. (2014). Riesgos y desequilibrio económico en los contratos estatales. Nociones básicas desde el análisis económico del derecho. En Serie de Derecho Económico No.3. (101-150) Bogotá, Colombia: Ediciones Universidad Externado de Colombia

Ramírez G., R. S. (2013) La autorregulación en el Derecho Administrativo (1ª Ed.) Medellín, Colombia: Ediciones Librería Jurídica Sánchez Ltda – Centro de Estudios de Derecho Administrativo, CEDA

Restrepo S., J. C. (2014). Derecho presupuestal colombiano (2ª Ed.). Bogotá, Colombia: Ediciones Legis.

Sentencia del 13 de abril (2016). Consejo de Estado de Colombia, Sección tercera. Expediente 42565, Consejera ponente: Marta Nubia Velásquez

Sentencia del 9 de septiembre (2015). Consejo de Estado de Colombia, Sección tercera. Expediente 45088, Consejero ponente: Hernán Andrade Rincón

Sentencia del 26 de noviembre (2015). Consejo de Estado de Colombia, Sección tercera. Expediente número 32957, Consejero ponente: Ramiro Pazos Guerrero